手机版 欢迎访问淘货源(www.taohuo123.com)网站

摘要

核心结论:

1. 创业板指:聚焦创新产业、成长性突出的指数

创业板指(399006.SZ)由创业板上市企业中市值大、流动性较好的100只股票组成,是典型聚焦新兴产业、高新技术企业的市场指数。

横向对比主要宽基指数,创业板指行业集中度相对于主流宽基而言更高,且在成长风格上有更多的暴露。创业板指前10大行业权重合计近80%,接近其他主流宽基的2-3倍,同时重点覆盖电池、光伏、医疗、半导体等成长行业,成长风格显著。

创业板指有较强的业绩成长性,背后的支撑是日益增长的盈利能力。近10年来,创业板多数时间的ROE增速和归母净利润增速强于主流宽基,体现了突出的盈利能力和成长性。

2. 历史复盘:成长性是创业板指穿越宏观周期的锚

市场表现方面,2011年以来创业板指相对主流宽基的超额收益,近3年整体优于大市,尽管逐年来看相对收益可能并不稳定,但长期的回报率、夏普率均显著占优,主要在于成长性的持续正贡献,支撑指数穿越多轮宏观周期。

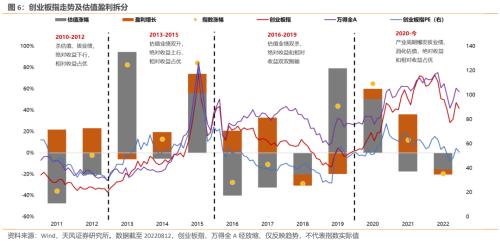

复盘创业板开市以来的行情,和以万得全A为基准的相对收益走势,大体可以分为四个阶段:

(1)2010-2012年:杀估值、拔业绩,绝对收益下行,相对收益占优。代表性行业:电子、医药。

(2)2013-2015年:估值业绩双升,绝对收益上行、相对收益占优。代表性行业:移动互联网红利下的计算机、传媒,和4G基建放量下的通信。

(3)2016-2019年:估值业绩双杀,绝对收益和相对收益双双跑输。代表性行业:大范围计提商誉减值的TMT等。

(4)2020年-今:产业周期快速上行拔业绩、消化估值,绝对收益和相对收益占优。代表性行业:新能源、医药、半导体等。

3. 权重行业:紧密追踪新兴产业二阶导,成长持续性的保障

纵向看,创业板指行业分布几经变迁,始终聚焦高成长行业,是指数长期以来高成长性的保障。特别是2013年起,创业板指权重行业配比向当时景气度最强的新兴产业方向集中。

当前创业板前五大细分行业分别为电池(30%)、光伏设备(9%)、医疗服务(7%)、证券(7%)、医疗器械(7%),能够及时捕捉当前具有高景气产业趋势的赛道。

4. 总结来看,以创业板指为代表的成长风格,宏观因素仅影响短期的估值,其市场表现更多取决于盈利贡献。

考虑到下半年海外加息节奏、国内增量政策落地、疫情反复、地缘政治摩擦等宏观要素组合仍有较强的不确定性,而当前的主流成长板块如新能源等尚处在产业周期上行、渗透率攀升阶段,逻辑相对独立于宏观面,因此下半年市场风格可能依然偏向成长。

5. 创业板ETF易方达(159915)以紧密追踪创业板指为目标,截至8月15日基金规模为151.46亿元,为投资者提供一键布局创业板指的投资工具,建议关注。

01

创业板指:聚焦创新产业、成长性突出的指数

创业板指(399006.SZ)发布于2010年6月,以创业板所有上市企业股票为样本空间,选取其中成交额及总市值排名较高、行业代表性较强的100家个股组成,以表征中国创新企业整体情况。作为深交所构建多层次资本市场的重要环节之一,创业板指是典型聚焦新兴产业、高新技术企业的市场指数。

从市值分布来看,创业板指呈中盘市值风格,近年来市值风格有逐渐放大趋势,在市值层面反映了新兴产业个股的成长性。截至2022年8月12日,指数样本总市值中位数为334.94亿元,500亿市值以下个股数量占比70%,其中200亿以下小市值公司数量占比31%,具有较显著的中盘风格。纵向比较,创业板指开板以来市值分布整体呈上移趋势,特别是2019年起,市值分布中枢上移加速,是成分股处于新兴产业导入期、成长期在市值层面的反映。

从行业分布来看,创业板指行业集中度相对于主流宽基而言更高,且在成长风格上有更多的暴露。创业板指数前十大行业权重总和接近79%,覆盖电池、光伏、医疗、半导体等多个典型的成长行业,其中电池为最大权重行业,占比接近30%。相比之下,沪深300、中证500和中证1000的权重分布更分散:集中度方面,前十大权重均不超过50%,单个行业权重不超过11%;行业方面,沪深300更多集中在消费、金融,中证500、中证1000在成长、周期上的分布较创业板指而言更均衡。

创业板指有较强的业绩成长性,背后的支撑是日益增长的盈利能力。2011年起以年度为单位,创业板指多数时间的业绩增速优于大市和主流宽基。从中位数口径看,近10年来创业板指业绩增速中位水平为18.22%、对应ROE中位增速0.21%,显著优于全A中位业绩增速6.16%和中位ROE增速-0.57%,也高于主流的宽基指数,体现了突出的盈利能力和成长性。

02

历史复盘:成长性是创业板指穿越宏观周期的锚

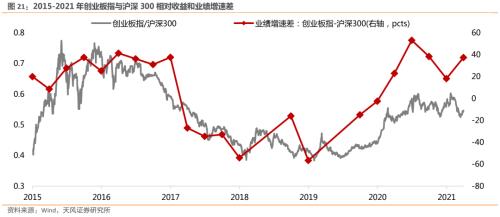

市场表现方面,2011年以来创业板指相对主流宽基的超额收益,近3年整体优于大市,尽管逐年来看相对收益可能并不稳定,但长期的回报率、风险回报比均显著占优。中位数口径下,2011年以来创业板指中位涨跌幅、夏普比率分别为12.02%、0.52,整体表现好于万得全A、沪深300,略低于中证500。但从近10年的区间数据看,创业板指的累计收益大幅跑赢主流宽基,夏普率也同样高于其他宽基,其中包括多数市场参与者认知中波动不大、长期业绩和市场表现稳健的沪深300。

创业板指在过去10年总体跑赢大市,主要在于成长性的持续正贡献,支撑指数穿越多轮宏观周期。2011年以来,估值对创业板指表现贡献的波动,在幅度和方向上不稳定,宏观经济周期通过流动性波动作用于权益市场风险偏好、导致成长板块估值的大幅变动,但新兴产业的成长逻辑通常独立于经济周期、支撑创业板指盈利贡献总体稳定为正,2011-2021年间仅2013、2018、2019年出现负贡献。

因此,宏观周期向好、流动性充裕的阶段,创业板指通常受益于风险偏好的抬升而出现估值拔升、或估值盈利的戴维斯双击行情,而在宏观周期向下、流动性环境一般的阶段,创业板指也能通过新兴产业的成长性抵消或部分抵消估值的拖累,从而实现相对收益。

复盘创业板开市以来的行情,和以万得全A为基准的相对收益走势,大体可以分为四个阶段:

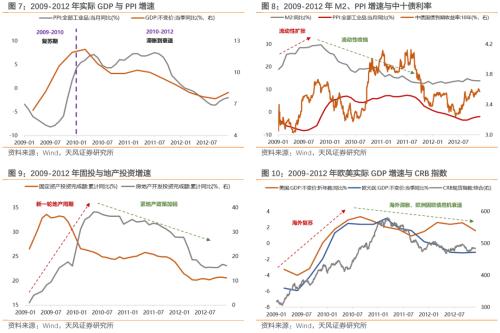

(1)2010-2012年:杀估值、拔业绩,绝对收益下行,相对收益占优。阶段背景是后金融危机时代、流动性推高通胀,阶段内利率上行叠加欧债危机压制市场风险偏好,但以2010年iPhone 4发布为起点、新一轮科技产业周期启动,硬件加速渗透支撑消费电子产业链的业绩,当年电子盈利驱动行业跑赢通胀线、投资线的有色、机械等。尽管消费电子线的表现在2011-2012年受到欧美经济衰退、半导体周期下行的拖累,但整个2010-2012年区间内,以电子板块为代表的成长行业在高盈利贡献的支撑下、涨幅依然整体居前,在31个一级行业中,医药、电子、计算机区间涨幅排名分别为第3、10、13位。

(2)2013-2015年:估值业绩双升,绝对收益上行、相对收益占优。估值方面,全球经济疲弱背景下,逆周期政策启动、利率下行、宏观流动性宽裕,金融创新、场外配资等推高金融市场流动性,风险偏好修复。业绩方面,2013年起,智能手机边际渗透率突破80%,产业景气度传导至内容端的游戏与视频等、移动互联网红利释放,同时2014年起4G基建铺设潮开启,成长板块上下游景气度实现共振,区间内计算机+369%(估值+174%,盈利+72%)、传媒+330%(估值+129%,盈利+88%)、通信+228%(估值+87%,盈利+75%)实现戴维斯双击。

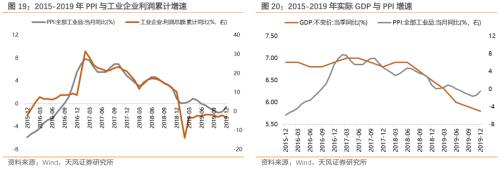

(3)2016-2019年:估值业绩双杀,绝对收益和相对收益双双跑输。2016年供给侧改革开启,通缩缓和、工业企业利润修复,同时结构上行业利润向龙头集中,大盘价值与中小盘成长业绩增速差持续收敛并反超,创业板指相对业绩与相对收益走弱,在2018年四季度中小创大面积计提商誉减值损失时演绎到极致,而2019年底前成长板块缺乏产业周期催化、业绩低位徘徊,指数表现主要依靠贸易战背景下、国产化替代逻辑对估值的支撑,区间内传媒、通信、计算机、医药等成长板块盈利贡献均低于中位水平。

(4)2020年-今:产业周期快速上行拔业绩、消化估值,绝对收益和相对收益占优。疫情以来国内外经济周期受变种病毒反复而摇摆,基本面日趋复杂,特别是2021年宏观流动性稳中趋紧,市场估值水平回落。业绩层面,2020年起新冠相关医疗产品器械研发需求陡增,2021年双碳目标从设计向落实过渡,两大成长产业链依靠自身产业周期快速上行,叠加半导体产业周期向上,能源金属、电新、电子、医药等板块业绩高增长,在支撑指数表现的同时,也消化了2020年全球流动性推升的成长高估值。

总结来看,以创业板指为代表的成长风格,宏观因素仅影响短期的估值,其市场表现更多取决于盈利贡献。

考虑到下半年海外加息节奏、国内增量政策落地、疫情反复、地缘政治摩擦等宏观要素组合仍有较强的不确定性,而当前的主流成长板块如新能源等尚处在产业周期上行、渗透率攀升阶段,逻辑相对独立于宏观面,因此下半年市场风格可能依然偏向成长。

03

权重行业:紧密追踪新兴产业二阶导,成长持续性的保障

纵向看,创业板指行业分布几经变迁,始终聚焦高成长行业,是指数长期以来高成长性的保障。特别是2013年起,创业板指权重行业配比向当时景气度最强的新兴产业方向集中,如13-15年移动互联网红利时代的TMT,20-21年的医药、电新、电子等。如果产业周期二阶导向上,则权重会更向前集中,反之则会降低相关产业的权重,如16-18年前三大行业权重集中度整体下降,同时计算机、电子的权重排名也有所下移。

04

电池、医药两大优质赛道支撑,未来成长空间可期

目前,创业板指行业主要集中在新能源、医药生物等具备科技创新属性的高成长性方向。截至2022年7月31日,创业板指的前五大细分行业分别为电池(30%)、光伏设备(9%)、医疗服务(7%)、证券(7%)、医疗器械(7%),能够及时捕捉当前具有高景气产业趋势的赛道,具体来看:

4.1. 电池:动力电池需求高增,储能电池增量可观

4.1.1.新能源车景气度延续,支撑动力电池继续上行

国内方面,中长期顶层目标指引,叠加促消费政策持续加码,新能源车高景气度为动力电池需求提供支撑。国务院《新能源汽车产业发展规划(2021—2035年)》提出,2025年新车销量中新能源车渗透率将超过20%;《2030年前碳达峰行动方案》也明确,2030年当年新增新能源车渗透率达到40%左右。此外,年初以来新能源车下乡、税收减免等多项政策落地推动电车消费,中汽协预测2022年新能源车销量将达550万辆,在21年大幅增长的高基数上,预计仍能实现56.8%的同比增速,在此趋势下,动力电池需求将延续较高增速。

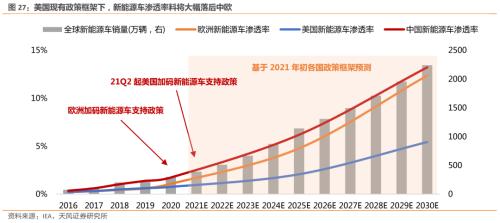

海外方面,欧盟乘用车领域碳中和政策陆续落地实施,新能源车增量边际进入快速扩张周期。10-19Y期间,美国新能源车渗透率与欧洲基本持平,19-20Y起欧洲各国陆续出台多项乘用车碳中和发展政策,如限制乘用车二氧化碳排放量低于95g/km、多国颁布燃油车禁售日程等,叠加欧盟2020年7月欧盟经济复苏协议给予零排放车免征增值税等下游刺激,欧洲新能源车渗透率2020年同比激增79.4%(同期美国仅为21.7%)。

受后疫情时代推进实现碳中和影响,中欧新能源车渗透率边际陡增,美国被动落后,拜登政府加码新能源车政策有望延展全球产业扩张周期。根据IEA年初推算,美国新能源车渗透率未来十年将大幅落后于中欧。故21年5月起美国接连推出多项新能源车行业刺激政策,具体措施包括提高消费者补贴、延长制造商补贴、加大政府与公共领域新能源车采购等,有望延长全球新能源车销量边际陡增周期。

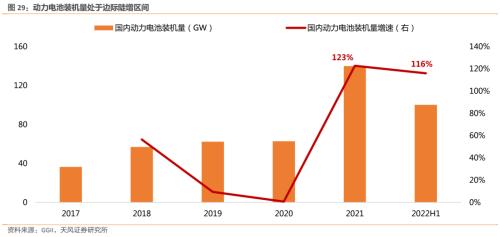

受新能源车扩张周期影响,产业链中游动力电池料将持续放量,同时动力电池装机量上行也交叉验证了新能源车下游景气度。近年来,随着新能源车的快速发展,动力电池需求也同样高增。根据高工数据,2021年国内动力电池装机量达到140GW,较2020年装机量翻倍;2022年上半年,国内动力电池装机增速依然维持在116%的高位,表明当前动力电池仍处于边际陡增区间,而政策加码下新能源车产量有望进一步放量,对动力电池装机或将产生续创新高的牵引效应。

4.1.2. 清洁能源发电为大势所趋,储能电池市场加速扩张

由于新能源发电不稳定性的特点,能源系统对储能发展的需求较为刚性。据IEA预测,到2026年,我国风电、光伏装机量保守估计将达535.4GW、685.6GW,与2021年322GW、311.8GW的装机规模比较,未来5年内风电、光伏装机分别具备66%、120%的增长空间。然而风力、光伏等新能源发电时易受自然条件的影响,因此输出具备波动性和间歇性的特点,为了更好地适配供需侧的变化,储能或将成为能源系统平衡的刚需。

储能相关利好政策不断出台,储能电池需求料将快速扩张。近年来,国家层面支持储能的政策密集推出,21年10月,《2030年前碳达峰行动方案》提出到2025年,新型储能装机容量达到3000万千瓦以上;今年3月,《“十四五”现代能源体系规划》又强调加快新型储能技术规模化应用,大力推进电源侧储能发展,积极支持用户侧储能多元化发展等。在绿电装机高速发展以及国家政策利好下,技术适用性广的电化学储能得到充分发展。根据华经产业研究院预计,2021年电化学储能装机规模达到5.51GW,增速高达68.5%,储能电池未来增长空间广阔。

4.2. 医药:具备配置的必要条件:估值便宜、机构持仓低且具备定价权

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

真格基金王强:创业需要想象力,能改变

真格基金王强:创业需要想象力,能改变