手机版 欢迎访问淘货源(www.taohuo123.com)网站

表面上看,上证指数发行以来从100涨到现在的3500是很多,但是上证指数在2000年前后就已经涨到了2000点附近,也就是说最近20年累计只涨了75%。

而A股的股民,有将近80%都是2007年后才开户入市的。可见上证之后涨的并不多。

而创业板指呢,是2010年上线的,11年间涨了250%。对比一下就可以发现创业板指涨的更多,更有潜力。

而且,上证指数里面内容太多,很多权重股都是已经过气了,拖着指数的后腿。而创业板指是创业板块中100家股票,比上证指数内容先进太多了。以此类推,科创50去年上线的,比创业板又先进了不少。

而且上证指数里面很多大市值大权重股是国家持有,不在市场流通的,比如说中石油。上证指数也漏掉了深交所的股票,沪指只能反映总上市公司的60%的上交所公司情况,也不是特别能准确反映趋势,所以对于上证指数要简单看看。而其他指数很多样本是更新的,比如沪深300,上证50。所以选择最新最强的股票来计算指数,也是指数能超过主板的原因之一。

事实上,这并非只是创业板的首次大涨,创业板之前也走牛过好几次,但在言叔看来,这次创业的大涨,跟之前的上涨还是有很大的区别,如果说以前靠的是炒作,那现在则靠的是业绩支撑,这种大涨很有可能会继续延续。

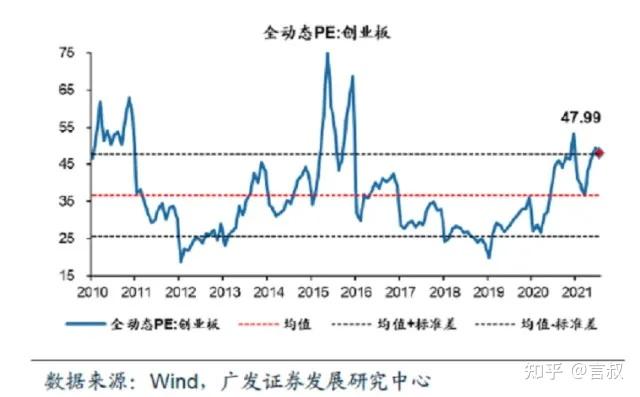

在创业板指刚设立的那段时间,市场给的估值是相当高的,大约有60-70倍的PE。给高估值自然是因为看好创业板的成长性,毕竟从板块定位来说,创业板就代表的是成长型的新经济,而市场是最喜欢成长股的。

但也正是因为一开始的估值偏高,限制了创业板的涨幅。2011年以后,市场整体都比较低迷,创业板也开启了杀估值的过程,一路下跌。到2012年,恰逢创业板业绩出现低谷,当年净利润增速只有6.62%。

成长性被证伪,高估值的故事自然讲不下去了,到2012年末时,创业板PE下降到了30倍左右,估值几近腰斩。之所以指数只跌了40%,那还是因为企业利润有增长,抵消了一部分估值的跌幅。

2013年,创业板利润盈利反转,净利润增速回升至36%,估值也开始回升。那时候流行并购式增长,上市公司通过收购各种有想象力的资产,股价也就坐上了火箭。股价涨了,又可以更高的价格做增发,筹钱再收购新的资产。这样不断把非上市资产装到上市公司里,就让公司市值得到快速扩张。

接着到了2015年,场外配资流行,市场进入了杠杆资金推动的疯狂牛市。之前创业板估值的提高,还是有业绩增长的贡献,2015年就纯属于资金博弈,在半年的时间内,创业板的PE就冲到了135倍,也就是上图里的最高点。

2015年6月,监管开始要求控制杠杆,股市泡沫破裂,很快,之前纯粹由资金博弈推动、单纯依靠估值提升而取得的涨幅,就都跌回去了,也就形成了上图里的尖尖。

这之后创业板震荡了一段时间,大家又发现,之前并购式增长的副作用显现了。首先,股价回落后,之前上涨-增发-并购-上涨的循环就被打破了,无法再依靠并购维持高增长。第二,以前野蛮并购的很多标的,无法起到协同效应,业绩都达不到预期,导致大量商誉需要减值,简单来说就是之前花大钱买的东西,过了几年发现没有想象的那么好,钱白花了。

于是创业板开启了一段惨烈的熊市,大家有印象的话,会记得2017年那会,市场热捧的是上证50为代表的大蓝筹,号称价值回归,而创业板这种“靠想象力”的板块就变成了过街老鼠人人喊打。言叔记得那会都看到人说,创业板的模式证伪了,不行了,以后就要边缘化了。

到2018年末的时候,创业板跌到了1205点。要知道2010年设立的时候,创业板就1000点,8年过去了,眼看着都快跌回去了,市场是很绝望的。那时候的创业板PE,又跌回了不足30倍,和2012年第一轮熊市的底部大致相当,甚至还更低了一些,足见有多冷清。

转机出现在2019年,商誉减值的包袱卸掉之后,创业板的业绩增速快速回升,而且涌现出了一批业绩大爆发的公司,比如宁德时代、迈瑞医疗、爱尔眼科等等。

大家可以再看一下这张图,就会发现,2019年以来的这次上涨,和2015年那次明显不同。之前是估值和指数同涨,说明上涨主要是估值提高推动的,而现在这波上涨,估值虽然也有提升,但远没有指数涨得快,这说明这波上涨有很大一部分是由业绩增长来支持的。

虽然如今创业板的点位已经快接近2015年的高点,但其风险远远没有到当时那么高。当然,现在创业板的估值也不算低,近50倍的动态PE,和2010年设立时的高位水平也差不多了。

综合来看,从估值的角度、风险的角度、机会的角度,资金是一定会选择远离高风险区域,流入高价值区域的,所以,当前处于大牛市的中前期一部分资金依然还停留在创业板,并且有着较强的赚钱效应。

言叔猜测,一旦只要前期深度回调的“茅组合”开始反弹,那么极有可能会出现资金的“跷跷板效应”,即一部分资金开始从创业板重回主板,但这个的时间周期可能会比较久,因为从目前“茅组合”的走势来看,估计还需要筑底一段时间。

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

真格基金王强:创业需要想象力,能改变

真格基金王强:创业需要想象力,能改变