手机版 欢迎访问淘货源(www.taohuo123.com)网站

根据越南《投资法》规定,外商投资企业和越南内资企业都采用统一的税收标准,对于不同领域的项目实施不同的税率和减免税期限。

越南现行的税收法律法规设有以下几种税费:增值税、特别消费税、企业所得税、个人所得税、非农业用地使用税、土地使用权转让税、农业土地使用税、房屋土地税、资源税、印花税、进出口税、土地使用附加费等。

一、企业所得税

居民企业所得税是指对境内的企业和其他取得收入的组织以其生产经营所得为课税对象所征收的一种税,也是直接税。

同样地,非居民企业税率也为20%。

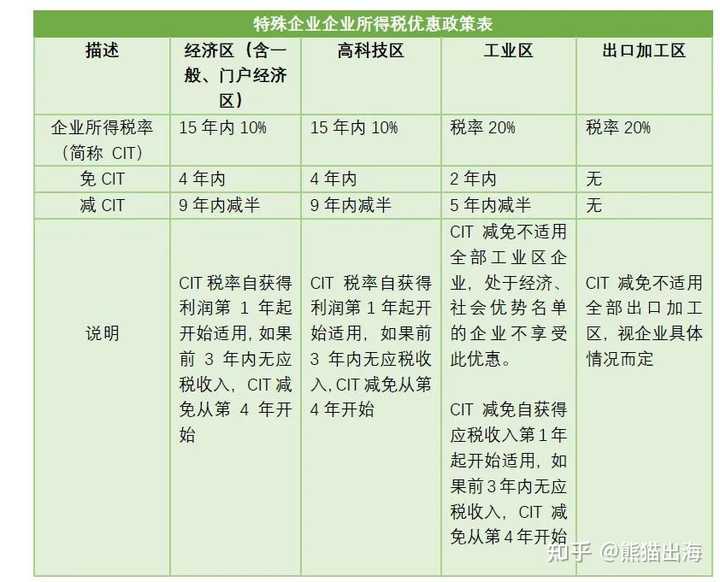

· 税收优惠:

越南减免税实行自核自免,年终结算。享受税收减免的企业不需向税务部门报告申请,企业只要对照税收法律,若符合税法规定减免税的,自行核算自行减免。

!如果发现企业不符合减免税规定,在要求企业补税的同时加收滞纳金,并处不缴或少缴税款的1倍以上5倍以下的罚款。

二、个人所得税

居民纳税人,在一个年度内或从到达越南的第一天起计算的连续 12 个月内在越南居住183天或超过183 天的个人。越南居民纳税人按其全球收入纳税。

1.居民经营所得、工资薪金所得适用下列超额累计税表:

注:5百万越南盾≈1420人民币

2.居民资本投资所得、资产转让所得、不动产转让所得、中奖所得、版权所得、商业特许权所得、遗产或赠予所得适用下列税率:

· 税收优惠:

根据政策规定,以下情况可减征个人所得税:若纳税人的生活遭受天灾、祸患影响,经核实可减征所得税,但减征额不得超过应纳税额。

根据越南《增值税法》规定,生产经营应税商品、提供服务和进口应税商品的单位和个人为增值税的纳税义务人。

· 税率:

增值税税率分为0%、5%、10%。基本税率为10%。

0税率适用于出口商品,5%的税率适用农业、医药、卫生教学、科学技术服务等。10%的税率适用于石化、电子、化工机械制造、建筑、运输等。

· 税收优惠:

增值税法不适用于越南总理法令里提到的非关税区,除出口加工区享受免增值税待遇外,其余三类开放性园区(经济区、高科技区、工业区),根据提供货物、服务性质的不同,享受不同待遇,具体规定如下:

1.免申报、免纳税,如合同赔偿、销售补贴2.免增值税,如非本地制造的货物、软件产品或服务、信用服务、农业产品、医疗服务、进口固定资产、石油及天然气相关的资产3.零税率,如出口货物或服务,医药产品4.增值税税率为 5%,如半加工食品、化肥、科技服务、农业机械及设备

从事消费品生产、进口以及经营特别消费税应税劳务的组织及个人。

· 征收范围:

1.以下商品:卷烟、雪茄及其他烟草制成品;烟;啤酒;24座以下汽车,包括两座以上的客运货运两用汽车;两轮摩托车等。

2.劳务:经营舞厅;经营按摩、推拿、卡拉OK;经营博彩业务;经营高尔夫业务、经营彩票等。

· 税收优惠:

1.减税:纳税人生产特别消费税应税商品的,若因遭遇天灾或不测陷入困境的可以减税。减税额在遭遇天灾或不测产生的实际损失的基础上确定,但不得超过发生损失当年应纳税额的30%且不超过被损失财产的后期赔偿所有。

2.退税:

①暂进口再出口货物②以出口为目的而生产、加工的进口原料③在进行合并、分立、解体、破产、转变所有权、转变经营及停止经营决算时有剩余已纳税金④权利机关按照法律规定产生退税决定、按照国际条约且为越南成员国的特别消费税退税。

非农业用地使用税的纳税人是使用非农业生产和经营用地的组织和个人。若组织或个人尚未获得土地使用权、房屋及其他附属资产的土地使用权证书,则目前的土地使用者为纳税人。

· 征收范围:

①工业园区建设用地,包括工业集群、工业园区的综合生产经营区②生产经营场所的建设用地,包括工业生产、家庭手工业和手工业企业用地③矿产资源开采和加工用地,除不影响土壤表层或土地表面的开采活动外④建筑材料或陶器生产用地,包括作为原材料加工、建筑材料加工用地

· 税率:

1.住宅用地,包括用于商业用途的住宅用地,适用累进式税率表↓

2.用于商业用途的非农业生产经营用地和非农业用地,适用0.03%的税率3.用途不当或违规使用的土地,适用0.15%的税率4.由投资者注册以及经国家主管机关批准的阶段性投资项目用地,适用 0.03%的税率5.被侵占或挪用的土地,适用 0.2%的税率

· 税收优惠:

1.免税:

①属于特别鼓励投资领域的投资项目用地、位于社会经济条件特别困难地区内的投资项目用地

②位于社会经济条件困难地区内且属于鼓励投资领域的投资项目用地、50%以上的劳动力为荣兵或患病士兵的企业用地

③教育、职业培训、健康、文化、体育和环保等社会化活动场所用地

④福利房、单位房和为孤寡老人、残疾人或孤儿建立的疗养院和社会疾病治疗机构用地

⑤在社会经济条件特别困难地区的住宅用地指标内的土地

2.减税(下列情形可减半征税):

①属于鼓励投资领域的投资项目用地、位于社会经济条件困难地区内的投资项目、有 20%至 50%的员工为荣军或患病士兵的企业用地

②在社会经济条件困难地区的指标住宅地

③三级、四级荣军的指标住宅用地、享受三级、四级荣军待遇者、享受每月津贴的烈士子女指标用地

④纳税人因不可抗力而面临困难,且与其土地和房屋相关的价值损失达到应税土地价格的 20%至 50%的。该情况需要有该类土地所在地的乡级人民委员会的认证

包括国有企业、股份公司、有限责任公司、私人企业、外商投资企业等在内的经济组织和个体经营户。

注:新成立企业在上半年完成税务登记并获得纳税识别号的按全年征收营业牌照税,下半年获得按50%缴纳的优惠。

失业保险:失业保险仅适用于越南个人。

医疗保险:越南劳动契约项下受雇至少三个月以上的越南和外籍个人都需要缴纳医疗保险。

社会保险:越南个人和在越工作的外国人,皆强制性参加社会保险。

雇主按照雇员工资的15%按月缴纳社会保障税,雇员个人按其个人工资的5%按月缴纳社会保障税。

每一商品的出口税税率和进口税税率均由财政部作具体规定,其中,进口商品税率包括普通税率、特惠税率及优惠税率。

普通税率:适用于原产于未给予越南最惠国待遇的国家或未给予越南进口税特别优惠待遇的国家、地区的进口货物

特惠税率:财政部各相关规定已对每种货物的特惠税率做出具体规定

优惠税率:适用于原产于在贸易关系中给予越南最惠国待遇的国家、地区的进口货物(由越南商务部公布)。

环境保护税适用于某些被认为对环境有害的货物生产和进口,此类税负最主要的征税对象是石油和煤炭。

开发石油、矿产、天然煤气、林产品和自然水等越南自然资源的行业需要缴纳自然资源税。

满足某些特定条件的农业、林业、渔业、盐业用自然水以及冷却用海水可能免征。

税率基于开发的自然资源在1%至40%范围内变化,并基于生产量征收。不同方法可用于自然资源的应税值计算,包括在无法确定资源的商业价值时也采用的方法。

原油、天然气和煤气根据每日平均生产量按递增率收税。

以上就是越南现行运用最多的税收政策,其中关于中国企业出海投资涉及最多的就是企业所得税、增值税、进出口关税、社会保障税。

更多内容,欢迎咨询熊猫出海专业团队。熊猫出海,助力中国企业出海少掉坑!

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

百乐peel香烟哪里可以买到-福建厂家一件

百乐peel香烟哪里可以买到-福建厂家一件 来袭!漳州云霄香烟一手货源“眉清目秀

来袭!漳州云霄香烟一手货源“眉清目秀