手机版 欢迎访问淘货源(www.taohuo123.com)网站

中国服装纺织业,近年可谓一片萧条。

美邦近3年关店1500余家,班尼路被卖、百丽出售……大批企业要么倒闭,要么在倒闭的路上。

但其中,有一家公司不但逆流而上,还越挫越勇。据统计,过去十年,其股价涨幅已经超过100倍,如今市值1331亿。

这家龙头企业十分低调,却靠着利润微薄的贴牌,不声不响地成了国内市值最高的服饰集团。它就是中国最大服装出口企业——申洲国际。

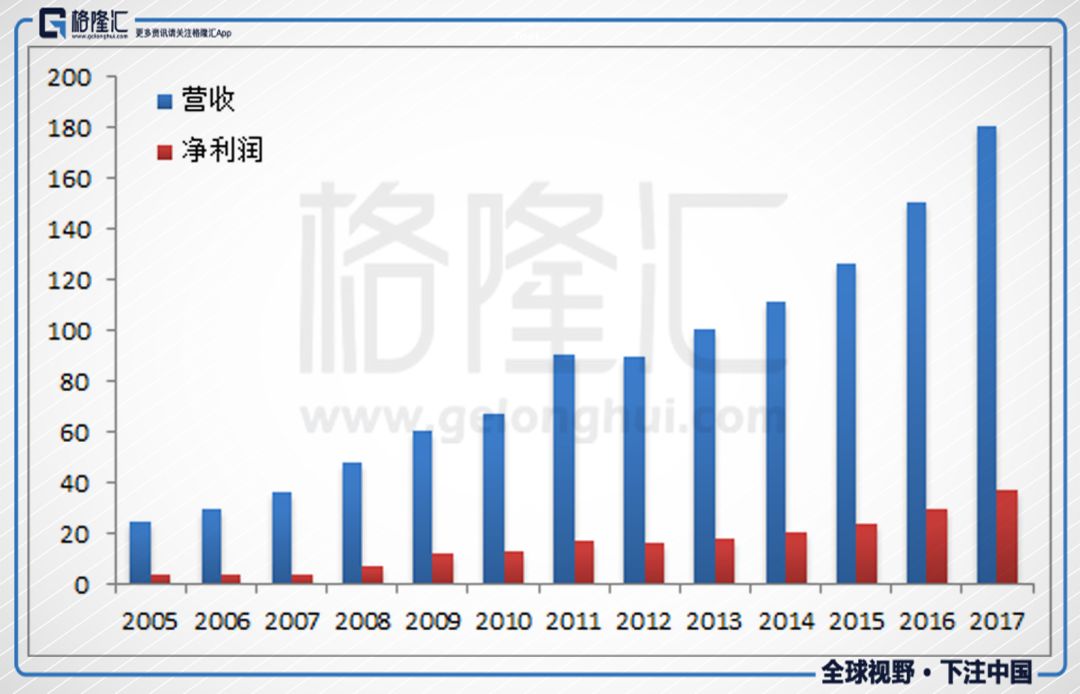

2017年,申洲国际全年营收180.85亿,净利润约为37.60亿,业内不少人称其为服装界的腾讯和富士康。

而这个隐形巨头的背后,站着一个从优衣库、耐克、阿迪达斯、彪马手里拿钱的男人,名叫马建荣。

他13岁跟着父亲当学徒,在工厂里摸爬滚打40年。如今以355.5亿身家,妥妥登顶宁波首富。

他是如何将代工做到极致的?秒杀一众疲软同行的秘诀又是什么?

第一代掌门人:马宝兴

为抓质量一把火烧光所有残次品

申洲国际的故事,要从马建荣家族说起。

这第一代掌门人,便是马建荣的父亲,马宝兴。

马宝兴少时,只带一顶乌毡帽就到上海学技术闯生活。几十年下来,他练得一身硬功夫,帮上海针织二十厂解决了棉毛衫松弛和缩水的问题,一路做到了副厂长。

1985年,宁波为开发建设港口,设立北仑区。征地带来的结果就是,区内劳动力特别是女性劳力丰富,就业问题凸显。

为此,宁波北仑区政府牵头,与上海针织二十厂和外资企业共同出资,于1990年3月建成了宁波申洲织造有限公司。

作为高级管理人才,马宝兴直接被引进到申洲,担任副总经理。马建荣13岁就辍学跟着父亲当学徒,此次父亲挂帅,马建荣也随父亲上岗,进了针织和编织部门。

然而,一进厂,他们就发现问题和困难远比喜悦来得多。

刚建成的工厂一穷二白:资金没有全部到位不说,身上还背着300多万的债。没钱、没人、没技术、没订单。没有任何退路的马宝兴,只能硬着头皮开路。

没钱,马宝兴东奔西走,没少低头碰壁,找来了启动资金;没人,马宝兴凭借自己多年的关系,将原来单位的老师傅请到宁波帮忙培训;没技术,本身就是针织专家的马宝兴亲自上阵带兵。

接着,他又开始琢磨怎么开拓市场。当时中国还处在8亿件衬衫换一架飞机的年代,出口的纺织品多走低端路线。

马宝兴一上来就高举高打,要往中高端走。

定好了方向,他曾在日本进修的经历就派上了用场。他知道,日本对进口服装的质量要求非常严格,特别是婴儿成衣,各项指标值都超出了国内的标准。

不过高标准才有高价格,一件婴儿成衣比成人T恤还要贵上0.3美元。马宝兴瞄准机会之后,开始带着员工一点点啃日本市场。

尽管下足了功夫,这条路还是走的磕磕绊绊。马建荣曾回忆说,一次自己跑去拜访日本客户,对方只问了一句:“为什么这批衣服冲一下水就会褪色?”羞得他烟也不敢接,坐也坐不住,连夜回国,一把火烧掉了这一批次的全部衣服!

这次事件之后,申洲规定,质量不过关的衣服绝不发货!品质的把控+企业的管理,使得申洲1992年就开始盈利。

当初取名申洲,申代表上海,洲是要把生意做到五洲。

事后看来,这一切都不是梦。

第二代掌门人:马建荣

将企业做到行业市值第一

1997年对于申洲来说,是一个神转折的年份。

这一年,32岁的马建荣正式从父亲手中接过申洲,成为二代掌门人。

服装代工业利润微薄是不争的事实,为了改变现有的落后状态,马建荣重仓技术、引进设备、转变模式,一步一步走上了王者之位。

新官上任都要三把火,而这第一把火就拿下了合作至今的国际大客户——优衣库。

当时正值亚洲金融风暴,优衣库向申洲下了一个35万件的生产订单,这看似救命的订单却附加了一个要命的条件——必须在20天内完工。

一旦不能按期完工,企业面临的可是关门的风险。

反复掂量之后,马建荣迎难而上。加班加点不断赶工,最终订单如期完成,一举赢得了优衣库的信任和长期合作。时至今日,双方的合作已经长达20余年。

而让申洲长期保持这一订单的,就是这第二把火:模式升级,全产业链作业。

1997年之前,绝大多数代工企业从事的都是OEM生产,申洲也不例外。马建荣接手后,开始尝试向ODM转型,以寻求突破。

这两个模式的区别,简单来说就是:OEM,品牌方设计产品申洲帮助生产;ODM,申洲设计产品,生产成型后,品牌方直接贴牌买走。

一个字母之差,就从单纯出卖劳动力,变成了销售产品。

经过多年发展,申洲的业务已覆盖面料制造、染整、印绣、剪裁缝制、包装和物流在内的多种服务,形成了业内少有的垂直整合的产业链。

中国大部分的纺织企业会将业务专注在产业链上的某一环,而产业链越是完整,企业价值流失就越小。

全产业链模式为申洲国际带来了更高的毛利率和更快的响应速度。

以“快”闻名的Zara,一件衣服从设计下发至门店,平均只需15天。而申洲,不管是4000件的小单还是200万件的大单,从接单到交货,通通控制15天左右。而给阿迪达斯和维多利亚的秘密做代工的联泰控股,出货时间是它的6倍。

马建荣常说:“对于服装企业来说,时间就是生命,交货期就是灵魂。” 而这快的背后,靠的是多年的慢功夫。

第三把火就是,可持续生产,砸钱做技改换设备。

这一年,马建荣顶着巨大压力,劝说董事会不分红,将申洲账面上3000万的利润全部用来投资建设污水处理厂。

很多人不能理解,还等着看笑话。而马建荣只说一句:“做企业,不能给社会添麻烦,不能给老百姓造成伤害。”为的就是能可持续生产。

此外他还是个设备狂,愿意不惜一切代价投入技术改进。

2005年11月申洲上市后,只用一晚上,他就把当时上市拿到的9亿多港币全部花了出去,把厂区里的老旧染色机和织布机全部换成国际上最先进的机器。

有了设备和技术的加持,到了2015年,申洲国际拿下优衣库、耐克、阿迪达斯、彪马,并在当年中国纺织业整体业绩下滑6.4%的形势下,销量再创历史新高,净利润比上一年提高了整整14%。

而且由于每年设备都在换代升级,申洲节省下来的费用都以亿来计算。

在二代掌门人的带领下,2005年11月,申洲国际于港交所上市。

仅一年,股价就翻了20倍,拿下国内服装纺织企业市值第一名。

放长线才能钓大鱼

一辈子做精一件事

2005年公司上市后,转眼就遇到了2008年次贷危机爆发。

当时舆论盛传宁波的纺织业,人多、污染重,将被淘汰。马建荣的班子一度以为搞纺织没希望了。

不少人劝他,把企业卖掉,去收购造船厂或者建设五星级宾馆赚一波快钱。

但是马建荣不甘心,考查了16个县城后,他发现,国内的中西部地区仍有很多劳动力有待转移利用,而东南亚新兴纺织产业链不成型,亟待提高效率。

于是,他顶着高压再次投入4个亿搞扩张。结果,2008年申洲全年的销售额达到了48亿,比前一年还增加了12亿。

金融危机后,20%保持专注的服装业企业,生存得很好。而那些想赚快钱的公司,反而资金链断裂最终倒闭。

在砸钱和专一上,申洲成了20%中的尖子生。

“一辈子做精一件事”,这是马建荣的人生信条。将代工做到极致,成就了申洲,也成就了他自己。去年,他以355.5亿元的财富,超越森马、美邦等服装业富人,成为行业首富。

押对赛道、长线思维、专攻技术,一路走来,申洲国际靠这三个狠招拿下行业第一。有时候不是服装不赚钱,而只是你的服装不赚钱!

不忘初心,方得始终。

只有专注,才能成为翘楚。

相关链接:

穿越贸易战,十年百倍的申洲国际有多牛?

中美贸易战大概是最近最受市场关注的热点了,朋友圈也好,微信群也好,满屏皆是关于此类的文章。而许多文章大概的观点都是认为美国此举旨在遏制中国科技产业的发展。

然而,许多人不知道的是,类似这样的贸易战,其实在纺织服装产业早已打响。翻开申洲国际的年报,2011年申洲国际已经提及欧美国家对中国及东南亚国家不同的贸易政策或将产生一定影响,之后申洲国际每年都提到了这一点。

▌一、十年百倍,不止腾讯舜宇

谈港股的吸引力的时候,往往许多人会告诉你,香港的估值很低,全球垫底。然而平均估值很少能描绘真相,这个吝啬的市场其实非常大方地给了许多企业非常不错的估值,比如舜宇光学。

舜宇光学、腾讯都不是令我们惊叹的,毕竟它们头顶科技光环,总让人将它们与爆发式增长联系在一起(不管实际是否真的如此)。我们惊叹的是申洲国际(2313.HK),这家企业香港也给出了28倍的PE,相比港股整体市场的吝啬,这已经是不错的估值了。

申洲国际做什么的,服装OEM,耐克阿迪优衣库的OEM(同为耐克阿迪代工的裕元集团(551.HK)估值只有12倍)。

这大概是我们能想到的LOW中的LOW了。但是我们看过去十年,08年金融危机以来的股价涨幅,申洲国际的涨幅达到85倍,超过了腾讯,如果以08年的最低价格算,过去十年,申洲国际涨幅超过100倍。

申洲现在的市值是1200多亿港币,是中国市值最大的服装企业。长期以来,我们观念中,会认为代工是不赚钱的,申洲的存在可以说是颠覆了这种认知。

▌二、有多赚钱

根据最新的2017年业绩数据,申洲国际2017年实现营收180.85亿人民币,占大头的是运动类,这类的客户主要是耐克、阿迪达斯、PUMA,其次是休闲类,这类的客户主要是优衣库。可以看到,客户都是强势的品牌商。

上有波动的原材料产品,比如棉花。下有强势的品牌客户,申洲所属也是纺织服装竞争非常激烈的一环。另外,这几年中国的人工成本一直在上升,而申洲的主要产能不像裕元那样,尽管海外产能在扩张,主要还是在中国(下图:2016年申洲国际人力地区分布)。

那申洲的利润情况是什么样的呢?

2017年毛利56.71亿,净利润37.6亿,对应的毛利率和净利润率分别是31.36%和20.79%。

这个盈利能力是个什么水平呢?毛利率不说,毕竟代工毛利率当然是比不了那些品牌服饰的,但是这个净利润率水平,放在港股、A股、美股的服装纺织行业,都是数一数二的。

即使跨行业来比,我们知道苹果公司是世界上最会赚钱的公司,净利润率是多少呢?22.73%。家电中格力的净利润率最高,也只有14%。科技领域的舜宇光学,也只有13%。

你可以看到,看起来比较LOW的申洲国际是有多赚钱了。不仅如此,申洲国际赚钱的能力也是非常稳定的,并且稳中有升。

申洲国际2005年上市,上市以来毛利率和净利润率都在波动中稳步上升。

过去十三年里,除了2012年业绩轻微下滑外,其他年份都是稳步增长的,包括08年09年的金融危机,都是稳定增长的(但08年申洲国际的股价却跌了57%,你就知道,市场在恐慌的时候是什么都抛的。嗯,如果你事先了解这家企业,这是捡钱的好时候)。

申洲国际2005年11月在香港上市,作为一家OEM企业,上市时并不受市场待见,估值水平不高,长期在10倍以下。

正是这样的稳健业绩和赚钱能力,让市场重新认识申洲国际,估值水平从5、6倍左右飙到今天近30倍,配合利润的增长,形成对股价的双击。

▌三、大趋势与赛道

现在的问题是,为什么一家服装OEM企业会这么厉害,它能穿越金融危机,能穿越欧美贸易战,能穿越中国人工成本、环保成本的上升?

首先要指出的是外部环境,一家企业很牛逼,首要的一条是它押对了这个国家的大趋势。对申洲国际来说,它押对的大趋势就是纺织服装业产业向中国的转移。

申洲国际的历史可追溯到上世纪80年代末,宁波北仑区政府为了解决当地新增市民的就业问题,筹建了宁波申洲织造有限公司,马宝兴(现申洲国际董事会主席马建荣之父)担任副总经理。90年代中国政治稳定,改革开放进一步深化,凭借人口红利,中国很自然地就进入到了全球的纺织服装产业链。

这一点在2005年之后就更加明显了。从1974年至2004年,全球服装业的发展一直由配额制度推动,服装生产分布于拥有可用配额的国家。而自2005年1月1日起,WTO成员间撤销配额后,市场竞争成为主导,服装行业结构及传统的竞争模式出现了变化,集中在少数国家生产已是大势所趋。

对这一趋势,申洲国际也从管理上做好了准备。1997年,申洲国际启动了MBO,马宝兴家族开始分批收购原股东的股权,马宝兴马建荣父子的创业之路开始起步。

押对赛道应该也是要指出的一点。当纺织服装产能向中国转移时,对中国的企业来说,切入哪个赛道是个问题。申洲国际主要切入了两块,休闲服装与运动服装。1997年申洲国际拿下了优衣库,2005年与耐克、阿迪达斯、PUMA等取得实质进展。这两个领域,第一是消费者庞大,第二是消费频率高。

申洲国际是中国最具规模的纵向一体化针织制造商,覆盖面料+服装,集织布、染整、印绣花、裁剪与缝制四个完整的工序于一身,另一个纵向一体化的服装制造商要数A股的鲁泰,然而,鲁泰切进的细分赛道是西装面料。西装,在服装消费里,算是低频消费。

这一大趋势,这一赛道,许多企业可以享有和切入,那为什么申洲国际会突出呢?

作为一个十年百倍股,应该有不少人研究了这点。我想用一个词来解释:长线思维。

▌四、长线思维

申洲国际的管理层做决策的时候着眼于长期,而不是短期。长线思维的最大好处是解决了利益的冲突。公司股东、公司员工,还有社会,这三者的利益在短期来看很多情况下是冲突的,但在长期它们会得到统一。

举个例子,增加员工福利,短期显然会增加当期的成本,减少公司的利润,但长期它提高了公司员工的留存率,进而改善公司的运营效率。这正是申洲国际身上发生的事情。

我把申洲国际的员工学历分布图放在这里,7万多员工,77%初中以下,95%中专高中以下。

你说管理这样的企业难不难?很多企业,尤其是低端制造业,春节一过最头疼的问题就是返工率,而申洲国际能够做到春节返工率97%。

怎么做到的?除开其他福利不说,就说一点,春节包车1500万接送员工回家,我相信很少有企业能有魄力做到这一点。

这个1500万短期来看,完全沦为了费用,冲减当期利润。但从长期来说,它提高了员工留存率,尤其是提高了熟练员工的留存率,减少了公司的招工及培训费用,提升了公司的生产效率,保证对客户的快速交货承诺。

生产效率的提升是公司这些年在员工成本上升的背景下,毛利率得以提升的重要原因之一。

再比如环境保护。1997年,申洲国际赚了3000万,马建荣把这些资金用来建设污水处理厂。用马建荣自己的话说,这在当时所有人的眼里就是一个笑话。购买高端设备好歹还可以说是投资,而污水处理厂就基本上是费用了。短期来看,它同样是个费用,减少公司的利润。

但长期来看,这项成本的支出压力逼得公司必须提升自己的运营效率以巩固自己的市场竞争力。而这种运营效率,当过去几年环保大棒真的举起来时,却成了公司收割的利器。

再就是公司对技术和研发的投入。中国知识产权局公布的数据显示,2009年至2016年,申洲国际总共申请了188项专利,其中面料开发91个,技改以及设备研发97个。申洲国际在成衣环节,仍然是OEM模式,但在面料生产环节,已经是ODM模式。

技术研发从短期看,尤其是在一个看似门槛低,技术含量不高的纺织服装业,就是一个费用。但长期它巩固了公司的竞争力。

在欧美差异化的贸易政策下,纺织服装产能流向东南亚国家,申洲国际凭借向中高端转型继续巩固了自己的市场份额。

我们来看裕元和申洲国际,都是代工。裕元过去几年一直把产能从中国转出去。

申洲国际2008年在柬埔寨设了一个厂,2013年开始在越南建了一个厂,2014年投产,2015年又建了一个,但总体而言,从劳动力分布来看,主要产能仍然在中国。

但我们来比较两个的毛利率,裕元基本上没有变化,而申洲国际却比十年前上升了10个百分点,除去原材料波动影响,生产效率提升,主要的原因就是产品结构的优化。

专注长线思维的企业比短线思维的企业会更有竞争力,因为它会更注重公司的可持续发展以及护城河的持续巩固。

在这点上面,亚马逊或许是一个经典的案例。这家企业自上市第一份年报(1997)里就告诉了投资者,公司专注长期而非短期,到今天,亚马逊是冲刺万亿美元市值的选手之一。申洲国际也同样是这类思维的践行者。

▌五、结语

申洲国际的财报算得上是中国纺织服装业的简史,在其年报里,它提到,中国良好的基础设施、完善的产业配套,高度集聚的管理和技术人才,是越南等国家短期间很难追赶上的,在推进转型升级过程中,中国纺织服装行业有希望再建新的产业优势。

个人觉得,这算是对贸易战的一个答案。无论有无贸易战存在,一个事实是,当一个产品,一项技术不再有创新的空间时,拥有更低劳动成本的国家接过这个产业是时间早晚的事情。这就像中国过去不断接过欧美国家的产业一样。欧美的经济并没有因为这一产业转移而破产,因为它们或者被迫,或者主动在升级。

在申洲国际的业绩发布会上,被问得比较多的一个问题是,申洲国际的天花板在哪。而申洲国际管理层的答案是,我们没有天花板,我们的天花板取决于我们的创新。

纺织热文

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

百乐peel香烟哪里可以买到-福建厂家一件

百乐peel香烟哪里可以买到-福建厂家一件 来袭!漳州云霄香烟一手货源“眉清目秀

来袭!漳州云霄香烟一手货源“眉清目秀