手机版 欢迎访问淘货源(www.taohuo123.com)网站

中国酒类流通行业的发展历程及特点

改革开放以来,我国酒类流通行业发展经历了如下四个阶段:

(1)第一阶段(20世纪90年代以前),其主要特征是酒类产品计划供应,

销售终端形式单一。

阶梯式的各级糖酒公司(或国营商店)成为这一阶段酒类产品的主流分销渠

道。首先,由一级批发站(省级糖烟酒公司)将产品计划调拨或授权给二级批发站(地市级糖烟酒公司),再逐级往下调拨给三级(县级)、四级批发站(乡、镇

级),由三、四级批发站将商品批发给零售商。

这一阶段的酒类销售终端形式单一,主要是餐饮终端和零售小店,以及部分

百货商场。运作方式是由终端经营者到批发站批发,每级批发价之间及批发价到

零售价之间都有明确规定的价差,且酒类产品只能在规定的渠道内流通。这种销

售层级多、渠道封闭的流通格局,妨碍了酒类产品流通的效率,不仅不利于酒类

流通行业的发展,也给消费者带来了诸多不便。

(2)第二阶段(20世纪90年代至2005年前后),其主要特征是酒类产品

从计划供应向市场配置转变,酒类产品流通效率显著提升,经销商开始逐步占据

主导地位。

随着计划经济向市场经济转轨,酒类品种不断丰富,大型酒类经销商崛起,

国有糖烟酒公司主导地位逐步被各酒类经销商所代替,酒类产品的流通效率显著

提升。这一时期,各大酒厂纷纷将市场按照地域划分,在一定范围内设立总经销

商,由总经销商发展二级、三级批发商,厂家仅管理总经销这一级别。但是,在

流通效率提升的同时,经销商在规范经营、市场秩序等方面的问题逐渐显现,总

经销模式培养的一批超级经销商凭借强大的分销网络获得了与厂家谈判的实力,

酒类生产商越来越难以控制产品的货物流向及产品品质,流通环节的假酒层出不

穷,并出现了诸如“山西朔州假酒案”等恶性事件,对酒类行业发展造成了严重

的不利影响。

(3)第三阶段(2005年至2012年),其主要特征是流通渠道逐步扁平化,

并呈现出多元化、专业化、规模化和品牌化的特征。

在加快产品流通、降低流通成本及控制产品品质的市场化趋势下,生产厂商

和酒类经销商的营销重心逐渐转移,销售终端的重要性愈加彰显。酒类销售渠道

逐步扁平化,销售层级越来越少,部分实力雄厚的批发商甚至转型成为零售商。

在此背景下,酒类流通行业呈现出终端多元化、服务专业化、经营规模化和渠道

品牌化的特征。

1)终端多元化。随着消费需求向个性化方向发展,酒类零售终端呈现多元

化格局。除餐饮、商超、名烟名酒店等酒类零售终端外,专业连锁店、专卖店等新型终端开始出现,并获得快速发展。

2)服务专业化。酒类销售企业开始注重标准化建设,提升服务水平,其在

产品品牌运营、市场推广以及消费者培育方面较过去更为专业。

3)经营规模化。通过扩大经营规模,一方面可以带来成本优势,另一方面

通过规模化的集中采购、统一销售,既增强了对上游的议价能力,也提升了终端

产品的保真程度及服务的标准化。

4)渠道品牌化。酒类销售企业通过开展诚信规范经营、执行标准化和专业

化服务,能够增强消费者的品牌认知度,建立超越于产品品牌的销售商品牌,对

规范酒类销售企业行为,推动整个行业健康发展具有重要意义。

(4)第四阶段(2013年以来),其主要特征是新型渠道开始兴起,营销服

务成为重点。

随着电子商务产业生态日臻完善,酒类销售电商平台开始兴起,成为了传统

销售渠道的重要补充。酒类电商通过低成本的虚拟货架提供丰富的产品品种展

示,满足了消费者多样化选择的需求,又通过削减销售层级,压缩渠道费用,让

利给消费者。这一优势既吸引了部分酒类生产企业的加入,又催生出新的运营模

式。目前,酒类电商的运营模式主要有两类,一种是由生产企业自建平台进行线

上销售,即“生产企业+电商”模式,另一种则是销售企业转型成为酒类垂直电

商平台,包括纯线上电商和O2O 两种模式。

新零售浪潮下,传统的互联网企业与传统零售类企业也在加强合作,通过整

合线上需求与线下实体门店资源,建立新的零售消费模式。2017年以来,阿里

先后参股联华超市、新华都等线下超市龙头,腾讯参股家乐福、永辉超市、步步

高、海澜之家等,京东与沃尔玛、步步高合作。互联网企业拥有海量数据及流量,

可以为线下零售企业完成引流、数据分析、精准营销,通过线上线下打通为门店

取得更多消费机会;零售企业拥有成熟的零售渠道、稳定的消费者覆盖、高效的

供应链及物流体系,能够实现对线上导流的消化,巩固客群。新零售模式下,线

上大数据可以为线下门店在产品选择、客户导入等方面提供支持,传统门店作为

客流入口,承担着消费场景实现的功能,价值不断凸显。新零售模式的推行,对

酒类消费市场也产生了影响,一部分有实力的酒类销售企业开始进行新零售模式

的探索。

另一方面,随着国民收入的不断提升,消费升级的趋势愈加明显,消费者在

选择产品时不再只是关注价格,注意力也转向了酒体口感、文化故事以及与酒品

相关的增值服务,个性化、多元化的消费需求开始显现。相应地,销售终端在向

消费者提供酒品时,更加注重服务内容和质量,开展诸如品鉴会、展示会等活动,

将产品销售与服务相结合

美国酒类流通行业发展状况

与我国酒类流通体制相似,美国的酒类流通链条中也包含着生产商、批发商、

零售商与消费者。不过,基于市场秩序、税收征管、产品多样化和避免过量饮酒

的考虑,美国对酒类产品销售的管理更为规范,市场整合程度和集中度较高,前

8家销售商占据了70%的销售量和68%的销售额。2014年,美国南方葡萄酒与

烈酒公司(Southern Wine &Spirits)与Glazer’s 合并形成了覆盖美国40个州并

占据29.30%市场份额的行业龙头美国南方酒业(Southern Glazer’s Wine &Spirits),并于2016年取得了帝亚吉欧(Diageo)和百加得(Barcadi)在北美地

区的独家代理权。对比美国,我国酒类流通市场的集中度还有较大提升空间。

与生产领域如此高的集中度相比,中国酒业流通领域是高度分散和杂乱无章的。每个酒厂,无论是茅台、五粮液,还是一些地方酒厂,都有几千家经销商。中国生产领域的产业集中已经开始,未来一定是大名酒厂家和地方龙头酒厂统领市场。

在2019年,全国酒类零售总额约1.5万亿,其中线下占比95%、线上占比5%;其大部分来自于线下,据不完全统计,全国的名烟酒店约有500万家店铺,但是许多烟酒店都不是运营的很好,在沟通效率、管理成本、工作效率等各方面,目前杂乱的流通领域一定是没有竞争力的。

未来酒水行业的趋势,一定是品牌化,连锁化,专业化,规模化,只有符合这四化的商家,才能在酒水行业存活下来并且越做越好。而连锁店完全具备以上四个趋势,并拥有强大的线上平台、丰富的产品资源、专业的管理经验的优势

行业内几个上市的企业大体情况如下

1919忙于开店圈地,牺牲了利润。

银基经常亏损,不知怎么搞的,卖酒居然不赚钱,看上去成本较高。

华致是稳中求胜,逐步扩张。

名品世家也是稳步的路子,收入比华致小,毛利率,净利率也低于华致。还有像

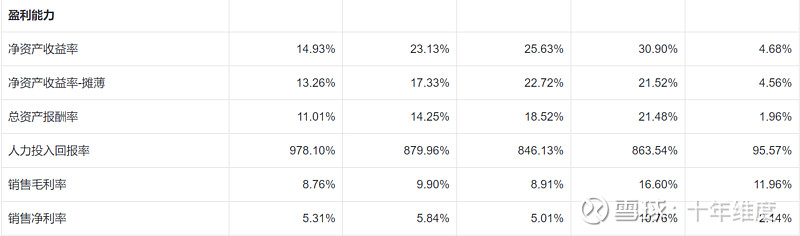

2018年营业收入四家加起来约为96.71亿,相对于万亿级别的市场几乎占比非常小。看华致的净利率还在10%左右,竞争应该不是很激烈。

酒便利规模较小,盈利较差

苏宁电器06年到12年营业利润率约为5%,有一个先升后降的过程,对应其规模化扩张对利润率改善的边际效应下降的过程。

同样的看看国美那几年的利润率

一般流通领域的利润率5%左右已经是不错了,华致居然可以做到10%,可能原因有以下几个

1白酒,尤其是高端白酒本身就是毛利率净利率双高的行业,消费者对价格敏感程度低,这是一个行业的属性。苏宁,沃尔玛由于品类不同,难以避免价格战,容易造成利润率的下降。

2行业竞争格局比较散乱效率低,有品牌效应和规模优势是企业容易获得相对优势。

成熟的美国市场利润率就比较符合流通领域的一般规律,也就3个点左右。

对比海外巨头发展,国内酒流通行业无政策限制,龙头企业发展上限更高,存在产业整合基础

中高端白酒集中度不断提升,全国性名酒企茅台、五粮液、泸州老窖三家收入占比持续提升,地方名酒需要跨省打开销售渠道,通过全国性的连锁渠道是最高效的方式之一。

中高端酒产能释放,竞争加剧,有利于渠道话语权的提升。

从产业下游看,终端品牌化和连锁化是大趋势,华致已经开始逐步整合酒类终端零售网点

19年半年报营收增加32.89%,增速比较快,主要系酒库门店增加、单店销售收入增长以及产品结构调整,推出华致优选项目等销售规模扩大所致

从1996年打造湖南第一白酒品牌川酒王,到其后的金六福,再到华致、一坛好酒,以及湖南湘窖、安徽临水、江西李渡、贵州珍酒等12家酒厂收入囊中所建立的白酒矩阵,吴向东可以说是酒业中经验丰富的操盘手。

华致酒行的门店从2010年的300家扩张到2019年的逾2000家,并计划到2021年扩张到3000家。目前,华致已开设和正在选址的2009家连锁门店遍布全国,门店五年存活率为行业最高。华致在开店方面还是比较慎重的,从其门店的存活率,和一直比较高的利润率可见一斑。

缺点

利润率比较低,对经营能力要求较高。

行业受宏观经济及白酒景气影响比较大,2012年公司销售收入就到达过28亿元,要知道2017年收入才恢复达到24亿元,这方面在银基集团的财报也有类似情况。

2019年,华致酒行推出线上平台华致优选,个人感觉品味不大好,尤其是跳动的电话和直播箭头,让我觉得就差一个性感荷官就是赌博网站了。当然了,目标消费者认可就好,看新闻来说销量很大。让我比较惊喜的是,我在网上试着下单又取消了,居然有反馈电话,并且很热情的说页面会优化,态度可以的。

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

百乐peel香烟哪里可以买到-福建厂家一件

百乐peel香烟哪里可以买到-福建厂家一件 来袭!漳州云霄香烟一手货源“眉清目秀

来袭!漳州云霄香烟一手货源“眉清目秀