手机版 欢迎访问淘货源(www.taohuo123.com)网站

马建荣曾经自谦,自己是个“土人”,只会干纺织这一件事。

2020福布斯中国400富豪榜中,由于宁波籍富豪丁磊居住在杭州,公司总部在广州,因此,马建荣家族问鼎宁波首富。截至2021年3月10日,在福布斯全球实时富豪榜上,马建荣家族以800亿元身家位列第175位。

相比起丁磊与网易,可能很多人对马建荣及其身后的公司申洲国际比较陌生,但这家公司其实是全球服装代工巨头企业,耐克、阿迪、优衣库、彪马等都是公司大客户。

一般来说,代工附加值低,利润也相对较低。但申洲国际作为代工厂,净利率几乎是耐克的两倍。2011年2月28日以来,10年间,公司股价上涨将近23倍,比腾讯控股的涨幅还高。

申洲国际究竟是一家怎样的公司,宁波首富又有着怎样的财富密码?

01

超级代工厂

1992年,公司刚刚步入正轨,马建荣到日本拜访客户。对方把他请到吸烟室,他烟还没抽完,对方公司的人就礼貌地问他,为什么这批衣服,用普通自来水一淋就会掉色。

马建荣听完反馈,让客户把产品退回国内。他当着全场工人的面,一把火烧毁了那批衣服。对于刚成立的公司来说,那批产品的价值并不小,烧掉之后,没有第二笔银行资金贷款支持的话,工厂就要破产了。

马建荣烧衣服的举动,很像当年张瑞敏砸冰箱,公司虽然承担了损失,但足以见得对产品质量的追求与把控。对于一家公司而言,这种意识远比当下的得失重要。

也正是这种对产品质量的严格把关,让申洲国际拿下了优衣库这个大客户。拿下优衣库之后,日本市场的营收占比一度超过8成。

2005年,纺织品配额取消,申洲国际迎来新的发展机遇。

所谓纺织品配额,主要是发达国家通过进口纺织品配额的手段,限制发展中国家的纺织服装进入本国市场。2005年以前,美国、加拿大、欧盟等地都对我国的纺织品有进口配额限制。

纺织品配额取消之后,我国纺织服装行业得到快速发展。申洲国际也在2005年前后,拓展了耐克、阿迪达斯等客户。

兴业证券在研报中提到,2019年,耐克、阿迪达斯、优衣库和彪马为申洲国际前四大客户,占公司营收比重分别为30%、22%、20%和11%。

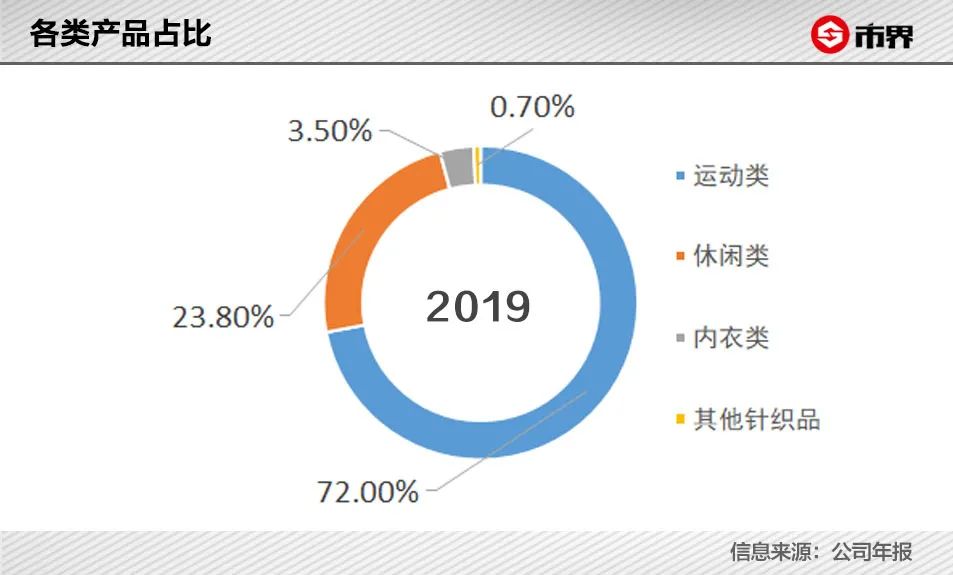

拿下这些品牌后,申洲国际的产品结构和市场区域逐渐发生变化。2005年,休闲服还是公司最主要的产品,占据公司营收82%,之后,在公司营收占比便开始逐步下降。2010年,运动服装在公司营收中占比达到50%,首次超过休闲服装。

如今,运动类产品已经是公司最重要的产品品类。2019年,公司72%的营收都由运动类产品贡献。

以运动类产品为主的申洲国际,就这样站在了纺织服装行业内发展快的细分赛道。再加上,公司大客户耐克、阿迪达斯、彪马等长期维持稳定增长,作为代工厂的申洲国际,自身发展也就得到了保障。

2005年,申洲国际总营收为24.8亿元,年度利润为3.5亿元。到2019年,公司营收已经达到226.7亿元,年度利润达到49.6亿元,年复合增长率分别为17%和21%。

作为我国乃至亚洲最大的服装代工厂,已经形成规模效应的申洲国际,盈利能力还是不错的。2015年至2019年,公司毛利率一直维持在30%左右,净利率则一直维持在20%左右。

按照常规理解,代工属于附加值较低的产业,赚大钱的应该是品牌方。比如,手机代工厂富士康,净利率不过5%左右。

但做服装代工的申洲国际,盈利能力上打败了客户耐克。

2017年以来,耐克净利率最高的时候也就10%左右,只有申洲国际一半的水平。

近一年,资本也在疯狂追逐申洲国际。2020年3月份,申洲国际股价最低点为71港元,一年后,截至2021年3月10日,申洲国际的股价已经涨至156.5港元。公司滚动市盈率达到41.4倍,估值水平不仅秒杀同行,也几乎达到历史最高水平。

申洲国际作为一家服装代工厂,其盈利能力究竟是如何练成的?

02

大举“出海”

生产一件服装,需要用棉花等原料制成纱线,再用纱线制成面料,面料再制成成衣。整个流程中,纱线产品差异相对较小,生产纱线需要设备、厂房等大额投入,所以盈利水平相对较差。

跟纱线相比,面料同样需要大量投入,但技术含量高的面料,可以获得比较高的毛利水平。成衣制造属于劳动力密集型产业,毛利率相对较低,提高盈利能力的最主要途径是提高成衣效率。

国信证券通过比较各环节龙头企业的财务数据发现,在不考虑财务杠杆的情况下,面料和成衣两个环节的投资回报率最高。

申洲国际就是面料、成衣纵向一体化针织制造商,所以公司处在了产业链上利润率比较高的环节。

兼顾面料和成衣两个环节,不仅可以提高公司制作效率,同时,面料研发技术的提升可以提高公司在品牌面前的话语权。

一般的成衣制作公司在接+到订单后都需要向面料厂定面料,面料到位后才能进行下一步生产。申洲国际则是自己做面料研发、生产等,再用来制衣。另外,申洲国际还给耐克等大客户提供专用工厂,面料研发、设计、打样等可以一站式完成。

这样做可以节省中间环节的时间、物流等成本,从接到订单到出货,公司最快可以在15天之内完成。

对于服装企业而言,订单快速反应能力至关重要。

效率的提升除了一体化布局外,也离不开智能化、自动化技术的应用。马建荣对于更新设备从来都很积极。2005年,申洲国际上市募集了9亿多港币,马建荣把募集来的钱全部用来升级装备。

▲2005年11月24日,申洲国际首日挂牌,马建荣

《远方的家》节目曾曝光过申洲国际的生产车间和库房,在这里,工人只要扫描二维码,AGV机器人就可以把布料送到铺布机旁边;立体仓库里每批布料都有二维码,通过这个二维码可以联网实现数字化管理。

这些技术的应用,既节省人工,又可以提高运营效率、减少面料库存。国信证券通过比较各企业成衣业务人数和成衣业务收入发现,申洲国际成衣业务人均创收水平领先同行50%—100%。

马建荣曾经自谦,自己是个“土人”,只会干纺织这一件事。

2020年以来,申洲国际还在加快越南、柬埔寨的产能投放。不得不说,申洲国际是一家很会顺应潮流,审时度势的公司。

03

申洲国际宣布

柬埔寨成衣厂扩大招工至6000-10000人

漫威服装有限公司是中国领先的针织服装制造商,于2019年3月在金边经济特区动工建设工厂。该公司于2020年10月初就已经招募逾3000工人,并计划在2021年02月下旬招募约6000工人。

PPSP新闻稿称,随着更多生产线的建成,PPSP表示,Marvel Garment正在加紧准备宿舍和周围设施,以在年底之前容纳其10,000名工人的目标。

随着项目日益发展,工人也不断增加。目前公司正在尽快建造住所,预计2021年给逾1万名工人提供足够宿舍。

PPSP于12月21日在一个新的租赁仓库破土动工,该仓库预计将于7月投入运营。施工计划在七个月内完成。

中国针织服装制造商助柬经济复苏,提供17,000个就业岗位

漫威服装有限公司(Marvel Garment Co., Ltd)计划招募5000名员工,为第一阶段运营做准备。

漫威服装有限公司是中国领先的针织服装制造商,于2019年3月在金边经济特区动工建设工厂,现准备将于10月初开始进行第一阶段的运营。

该公司计划将招聘5,000员名工,其工厂第一阶段主要运营范围为口罩生产,专门出口到日本市场。

此外,漫威服装有限公司的投资项目的经营范围包括服装制造业务在内。该投资项目占地面积覆盖43公顷,预计多达16个生产区域将于2021年完工,届时将创造17,000个就业机会。

“尽管目前面临新肺疫情造成的严峻挑战,我们还是决定向前迈进,以便为柬埔寨疫后经济复苏做出充分的准备和帮助。因此,我们将继续在柬埔寨创造更多的就业机会。” 漫威服装有限公司总经理Yan Delin先生就此招募举动做出上述表示。

应提的是,截至目前,金边经济特区共约有108家注册公司入驻投资,其中88家正在运营,14家正在准备过程中,另有6家已停止运营。迄今,入驻金边经济特区的总投资额高达6.67亿美元。

公开资料显示,申洲国际是中国最大的纵向一体化成衣制造龙头企业,主要以代工方式为客户提供优质针织品和服装。公司主要客户为国际知名品牌服装零售商,前四大客户分别为Nike、Adidas、Uniqlo及Puma。销售市场覆盖中国大陆、欧盟、美国及日本等。产能方面,除了宁波总部的生产基地,国内还有安徽安庆、浙江衢州,海外还有柬埔寨金边和越南胡志明市及西宁省的工厂,出口体量在中国服装出口企业中排首位。

财报显示,申洲国际自2005年上市以来,至2018年,营收年复合增长率达到17.83%;净利润复合增长率达到21.7%。截至2019年上半年,营收录得102.8亿元,同比增长12.2%;净利润录得24.16亿元,同比增长10.9%,剔除零售带来的8300万亏损,净利润则增长13.3%。

观察来看,四大客户中,Nike、Adidas及Puma均为运动类品牌,2008年之后占比不断攀升,截至2019H1加总占比总收入超60%。根据彭博预测,eNike从2020-2023财年营收分别为421.97、456.24、492.90及529.49亿美元,复合增长7.86%;净利润分别为47.02、53.56、61.35及70.42亿美元,复合增长14.98%。Adsidas从2020-2023财年营收分别为261.36、280.55、300.87及323.40亿美元,复合增长5.72%;净利润分别为21.53、23.93、26.76及30.74亿美元,复合增长11.20%。aPuma从2020-2023财年营收分别为59.89、66.48、73.08及78.1亿美元,复合增长9.21%;净利润分别为2.85、3.48、4.26及5.25亿美元,复合增长24.12%。

近些年,随着国内环保压力、人工成本优势不在,海外建厂对于小企业风险较高的背景下,小企业生产环境不断恶化,行业开始整合,包括申洲国际在内的大企业拥有多方优势,抗风险能力,盈利能力都更强,正在不断提升自身份额。

纺织服装行业近年来的趋势已经印证了运营压力加大,行业整合是大势所趋,首先,人工成本上升背后是招工难,而招工难的背后是老龄化带来的适龄劳动力人口的下降。因此,国内劳动力成本优势已不覆存在。其次,在贸易环境进一步恶化的情况下,小企业面临的生产环境更加艰难,抗风险能力弱,而龙头企业则会进一步提升份额,申洲国际在行业内独树一帜的高利润水平也体现出其竞争优势。

申洲国际长期处于订单供不应求的状态,未来增长一方面来自于产能的提升,另一方面来自于客户及产品结构的调整,产能升级来看,每年预计保持10-15%的增长,越南及柬埔寨的3个新建工厂预计到2023年一共达到3万人的规模。

来源 |服装邦、市界

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

百乐peel香烟哪里可以买到-福建厂家一件

百乐peel香烟哪里可以买到-福建厂家一件 来袭!漳州云霄香烟一手货源“眉清目秀

来袭!漳州云霄香烟一手货源“眉清目秀