手机版 欢迎访问淘货源(www.taohuo123.com)网站

我观察到的是,2014年以后飞天茅台的市场批发价格远远甩开了二线的普五和1573。

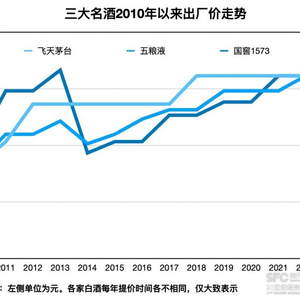

2014年,飞天茅台可以卖到800多元一瓶,五粮液卖600多,差距尚不明显。

随后的几年,飞天茅台的批发价开启了波澜壮阔的涨价过程:2016年飞天卖920元,五粮液卖640元;2017年末飞天卖1300元,五粮液卖800元;2018年末飞天批价1700元,五粮液820元,1573卖720元;2019年末飞天2300元,五粮液920元,1573卖780元。

其实到2019年已经可以看出,飞天上涨看不到天花板,而五粮液和1573已经涨不动了,飞天是涨价的火车头,普五、1573更像是跟随飞天涨价的进程,本身上冲动力严重不足。

2014年以前,高端白酒喝浓香选五粮液,喝酱香选茅台。2019年以后的这几年,酱香因为茅台彻底高端化。超高端的酒席、宴请、送礼首选茅台,档次级别不够的才退而求其次选五粮液和1573。五粮液和1573退化为茅台的二线替代,品牌力被显著超越。

2021年末,茅台整箱上涨到3500的巅峰,普五仅为940元,1573为900元,后两者的市场批价再没有跨过1000元的门槛。

随后的两三年,茅台批价从高点开始掉落,2022年和2023年末分别为2930和2950元,价格依然坚挺。五粮液和1573的价格也顺势下行,前者批价从940元跌到925元,后者从900元跌到870元。

为什么参考批发价,而不看出厂价、指导价?因为市场批发价是经市场多方交易后自发形成的价格,是真实成交价格,更有代表意义。

相比而言,出厂价和指导价是虚价。

比如普五出厂价800元,指导价900,实际批发价900元,经销商每瓶可以赚取差价100。作为直接竞争对手,1573可以定一个更高的出厂价900元,指导价1000元,彰显更高的品牌价值。但实际的市场批发价,1573是870元,经销商每卖出一瓶1573,就倒亏30元,这就是我们常说的“批价倒挂”。但是无所谓,我老窖厂家每瓶1573会给经销商现金返利130元,最终经销商还是可以每瓶净赚100元,和五粮液的利润一模一样。所以批价倒挂根本不是什么大问题,对于酒企来说,若每瓶五粮液和1573的生产成本大致相同,那么单瓶的净利也是一致的,区别在于财务报表上,五粮液的毛利更低,而销售费用也低,而泸州老窖的毛利很高,但销售费用也很高,没有本质区别。所以,决定酒企实际盈利水平的,其实是市场批发价。

飞天茅台的单瓶批发价,对比五粮液和1573的差价倍数,从2014年的1.35倍,上涨到2023年末的3.2倍,反映的就是市场对三家酒企真实品牌价值的衡量。其中的价格差距,就是品牌力和号召力的差距,这是毋庸置疑的。

简单的说,过去九年,茅台品牌力的提升速度,远远大于五粮液和国窖1573,从一千元以下档位,上升至两千元以上档位,甩开了至少两个身位。

从渠道库存的角度,依然可以佐证以上观点。飞天的渠道库存一直维持在半个月左右,到货一瓶就卖出一瓶,而五粮液的库存周转速度明显要慢得多,基本在一个月到两个月,泸州老窖则至少在两个月以上,部分动销不畅的省份要去到三个月了。

也就是说,在当前的量级上,茅台的销量,只取决于产量,和经销商关系不大了,经销商的利润更像茅台厂家直接赠送的。而五粮液的销售则难的多,需要执行严格的“控量保价”政策,量放得太多,渠道积累的库存马上上升,批价就稳不住,最终反而会侵蚀品牌价值,得不偿失。作为高端白酒品类后来者,1573的销售难度明显较五粮液更难,需要发挥经销商更大的主观能动性才行,更考验泸州老窖的品牌运营、产品创设,以及渠道管理的能力。

所以,从确定性的角度,茅台的确定性显然是最强的,独一档的存在,再往下一档才是五粮液,而当下的泸州老窖,确定性不用说对比茅台,比五粮液都要低一个级别。

贵州茅台2023年的净利润增速为19%,若这个增速可至少持续三年,那么给予20-25倍以上的市盈率是非常合理的,甚至是低估的。考虑极强的确定性后,把要求的贴现率调低,给到25-30倍也没有问题。

五粮液2023年的净利润增速是13%,理性的角度,给予15倍市盈率比较合适。

泸州老窖确定性不及五粮液,如果净利润增速和五粮液一样在15%左右,那么它的市盈率至少不能比五粮液高。好在老窖未来三年的增速维持在20%以上问题不大,可以给至少20倍的PE。

当然了,以上只是粗估,具体的买点还需要具体分析。

这里提出一个问题,为什么是茅台?

五粮液、老窖、汾酒为什么不行?

或者说,茅台的确定性来自哪里?

我认为本质还是以下几点:茅台的品牌价值已显著确立,且短期内(五到十年内)不可撼动;标准飞天(散瓶)批价2700元以上,远高于零售指导价1499,提供了足够的安全垫;直销模式初步成功,使茅台部分摆脱了经销商渠道的束缚,价值链更多的向头部集中;茅台的核心客群~高净值高收入人群的收入和资产总额增速远超居民平均等几个因素共同作用的结果。

比如说品牌价值,茅台可以与冰淇淋、巧克力、咖啡进行跨界联动并频繁破圈引发广泛讨论,其他白酒品牌显然不够格,核心就是茅台的品牌价值决定的。在当前的市场环境下,其他白酒品牌想再复制一个类似茅台的高端品牌已经难上加难。过去有央媒这种强悍的、集中的宣传机器,名优酒企争相投入巨资在央视打广告,而现在的新媒体,垂直、扁平、分散,再想针对品牌进行有效的宣传、拔高已经成了近乎不可能完成的任务。可以说,打造品牌高端化形象的最佳时机已经过去,接下来到了品牌们分享红利的时候。

比如说当前飞天批价达到2700以上,如果销量暂时承压,可以降价到2500、2300、2000,甚至是1500,需求自然就会释放出来。在飞天这个超级大单品上,供需紧平衡的状态还可以持续很久。

再说直销模式。在茅台直销渠道改革的过程中,比较可贵的是没有过多侵蚀经销商渠道的利益,直销销量基本都来自于增量。

以及最后一点,贫富分化的大趋势导致最有钱的那几百万人,收入变得越来越高,越来越有钱,使茅台的客源持续扩容。这种趋势近几年内有逆转的可能吗?我认为很难,这涉及到分配制度改革的问题,过于敏感,本文无意深入讨论。

综上,我认为茅台管理层只要不犯大的错误,未来五到十年保持一个12%-15%的净利润增速,是比较容易的,也是合理的,确定性极强。至于更高的增速,我认为不应过多期待。对于管理层,继续提高增速,首先是没有必要,衍生的风险还可能大于收益。保持当前渠道供需的紧平衡状态,各方都可以得利,经营的难度也很低。

对于这种企业,估值就变成了简单的贴现率选择问题。

贴现率高,要求的投资收益率高,那么可以给20倍PE。当然了,买价越低越好,低于15倍买到最好。

贴现率低(由于确定性极强),那么给25-30倍,也算合理,即使短期两三年内没有收益,长期也能涨上去。

当下的贵州茅台,显然是提供了一个非常值得参与的价格。

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

a货飞天茅台进货渠道男女有别,一比一批

a货飞天茅台进货渠道男女有别,一比一批