手机版 欢迎访问淘货源(www.taohuo123.com)网站

最近一段时间因为疫情,中国工厂大面积停工停产,正在陆续复工,而我们也因此在世界各地看到了一些奇葩现象:

就在今天,几个小时以前,德国在边境扣下了瑞士订购的24万只口罩。瑞士自己几乎不生产任何防护设备,花钱找德国公司从中国“代购”来的口罩,被德国以“禁止口罩出口”为由扣在了边境线上。

瑞士人已经找德国大使抗议了。欧洲眼看就要上演“抢夺中国口罩大战”。

不光是缺口罩,今年欧美的很多新娘子可能要穿不上婚纱了,因为全球80%的婚纱是中国产的,停产导致夏季婚礼旺季婚纱会严重短缺。

婚事如此,丧事也如此,日本墓碑陷入断货的窘境,因为石材要大量从福建进口,断货后日本家庭只能排队等待墓碑到货。

苹果公司不仅要推迟原定3月发售的廉价版iPhone SE2,连9月发布的5G版iPhone也要推迟到10月。

iPhone SE2示意图

富士康为了复产招工已经急到火上房了,新员工入职满90天最高可以领奖金6750元,堪称前所未有。

Facebook的最新款VR头显推迟发售;

任天堂的Switch游戏机因缺少中国零件延迟发货;

孟加拉国的10万条牛仔裤等待中国面料才能开工;

连澳大利亚的建筑业都停摆,因为60%的建筑材料来自中国……

电影《我不是药神》让印度制药业被大众熟知,然而很多人不知道的是,印度80%的原料药(药物活性成分)来自中国,即将陷入断供。

纽约州长面对新冠疫情信心满满:别慌!我们有世界上最好的医疗系统!

可美国卫生官员说:“不,我们没有。”

“我们的基础药物过于依赖中国,如果他们关门,几个月甚至几个星期后,美国医疗系统终将崩溃。”

因为美国97%的抗生素都产自中国。

英国最大的汽车制造商捷豹路虎,也是逼得实在没办法了,让员工赶紧用手提箱子把天津产的车用CPU人肉空运到了英国,不然英国工厂二月底就得关门歇业。

越南的一家自行车厂(Pedego)啥料都不缺,只因中国经理回乡过年,年后回不来,没人能代替他组织生产,也只好停工了。

韩国现代、双龙、起亚等一众车企纷纷停工,原因只是缺一样中国造的东西:线束,也就是车里布置的电线。

韩国进口线束中87%是中国制造。他们找遍了韩国和东南亚的线束生产厂,也只能顶上中国产能的20-30%。

被这么个玩意“卡脖子”导致整厂停工,真是太尴尬了。

荷兰、法国等地的港口货运数量暴跌20-30%,因为中国港口开出来的船太少了。

《哈佛商业评论》估计,新冠疫情对全球供应链的冲击会在3月中达到顶峰,欧美数千家工厂会陷入停摆。

世界从来没有意识到,他们是如此地依赖中国。

事实上,全世界需要中国企业做“一级”(直接)供应商的公司,至少有51000家;

而需要中国企业做“二级”供应商(供应商的供应商)的公司,超过500万家。

你的上家从中国拿不到货,他照样没货给你。

很多外企猛然醒悟,对中国制造“中毒太深”有危险,一定要想办法“解脱”。

有越来越多的声音开始担心,中国制造业即将“地位不保”,要迎来一波“海外迁厂”的流失大潮。

美国商务部长1月底就放话:中国疫情有助于“加速”制造业回归美国。

即便回不到美国,哪怕跑到别的国家,比如东南亚,只要能遏制住中国供应链,他们就很开心。

用美国亚洲研究局的话说,这是他们蓄谋已久的“脱钩”战略。

很多人正“翘首以盼”着重构全球供应链,“撕裂”中国制造。

对我们来说,形势确实很严峻。

2月份,反映中国制造业经济趋势的PMI(采购经理指数)暴跌至35.7%,是自打2005年开始公布这个指数以来的最低点。

年初的疫情让2020年中国的第三产业,尤其是餐饮、零售、旅游等服务业遭受重创,损失在千亿以上规模。

如果制造业再因停摆导致大量工厂“出逃”,那么对中国经济无疑是雪上加霜。

这会成为现实吗?

中国美国商会调查了239家在华美资企业,42.4%的公司正在或考虑要把供应链从中国转移出去,只有2.9%的公司会增加在华业务。

一些企业因为疫情确实要搬离中国了,比如生产汽车底盘、踏板的日资零部件企业伟福科技就宣布,把武汉工厂部分产能转移到菲律宾,如果疫情持续蔓延,还会转移更多。

而自打2015年起,苹果就投资超10亿美金在印度建厂。到2018年,很多人手上的iPhone XR上已经是“Assembled in India”(印度组装)了。

苹果此前的规划是15-30%的生产线要从中国搬出去。

情况似乎非常不乐观。

中国制造业供应链,是不是已经到了“最危险”的时候?

想看清楚这个问题,我们可以看一看他们怎么走(How)、何时走(When)、能去哪(Where)、走后会不会更好(Better or Worse)。

工业要符合客观的经济规律,如果能整条供应链全搬走、说走就走、有合适落脚点、转移后物美价廉,那“移情别恋”是必然的,挽留也没用。

可问题是,他们能找到合适的“劈腿”对象吗?

关于谁是下一个“世界工厂”,有两个地方呼声很高,一个是越南,一个是印度。

其实还有一个国家也很不错,属于“隐形王者”,但我要卖个关子,稍后分解。

我们就先来说说越南。

在中美贸易战开打后,连特朗普都惊呼,越南最会占便宜了。

这话没错,贸易战受益最大的就是越南,2019年仅前四个月,美国从越南的进口同比飙升40%,而同期美国从中国进口下降13%。

因中美贸易摩擦,越南实现的经济增长占GDP的7.9%。

2018年仅上半年,就有426家中国企业落地越南建厂。

越南劳动力很便宜,还有丰富的港口,所以办厂、做贸易都不错。

尤其是出口到美国不用交重税,这一点让人心动。

比如三星,关掉中国最后一个工厂后,90%的手机都产自越南。

很多企业在越南建的是组装厂:所有料都备齐,在越南完成最后一道组装拼接工序,打包上船,比如你买到的耐克阿迪鞋。

而“越南制造”的大部分原材料从哪儿来呢?不是本地生产,而是从中国远道而来。

在越南生产一张沙发,90%的皮革材料来自江苏,80%的海绵来自中国;

生产家具时所用的夹板,90%以上来自山东临沂;

与家具配套的五金,60%的铁从中国进口,再在越南本地加工成五金。

就连包装家具的纸箱用的纸板、瓦楞纸,直到2017年前还要从中国进口,2017年外企投资建厂后终于可以在本地产纸箱了。

电子产品也一样,越南工厂可以通过SKD(半散装件)或CKD(全散装件)的方式组装,但在当地采购零部件十分困难。

前些年总有人说,中国给美国代工组装手机,一台手机才挣一点点钱,太憋屈了。

这不,憋屈的活儿越南人可以替咱分担一部分了。

所谓“越南制造”的真相,就是中国把供应链最末端的组装环节,一部分“外包”给了越南。

而资本看中的,要么是廉价劳动力,要么是避开关税。

但奇怪的是,越南眼看出口形势一片大好,竟然挣不到钱。

从对外贸易来说,越南简直就像个“倒爷”,全年进出口总额是GDP的200%。

2019年上半年,越南出口1227.21亿美金,进口1227.55美金,里外里还亏了3400万(逆差),这对一个制造业国家可绝不是好事。

顺差率(顺差额/进出口总额)低,甚至为负,意味着越南多是对进口产品进行简单加工,直接出口,本土实现的增加值极其有限。

如果你还有兴趣追问一下:为什么越南啥都不自己造,非要进口?

原因很简单:越南的重工业不行,也发展不起来。

钢铁、冶金、机械、能源、化学、材料,这些是重工业。

盘活这些行业的好处,是为其他行业提供源源不断的生产资料,国家工业体系可以不靠别人、自给自足。

但它们的“坏处”就是投入周期长、见效慢、利润率低,不靠国家强力意志推动,重工业很难靠市场发展起来。

越南在贸易上倒向了美国一边,跟西方世界签署了一系列自由贸易协定,它就注定只能走市场经济的道路,什么利润高、来钱快就做什么,没法像中国建国初期那样建立自己完整的工业体系;

所以它在产业上又倒向中国一边,不得不跟中国庞大完备的工业体系嫁接起来,做一点它力所能及的活计。

这就是越南的处境,从它进出口都是啥也能一目了然:

越南出口的多是球鞋、手机等终端消费品,而它进口的30%是机械设备,进口的60%是零部件和半成品。

下面这张图(第五行),越南有超过40%的核心半成品需要从中国进口。

所以你说中国因疫情停产谁最痛?当然是越南。

越南电视业务部的原话:“如果接下来一个半月内没有控制住新冠病毒,我们的库存就会用完,电视产量会急剧下降。”

机器靠买,原材料靠买,半成品也靠买,就别叫“世界工厂”了,还是叫“世界组装厂”更合适一些。

有人说,那中国工人工资毕竟很贵了,如果越南人力足够便宜,是不是可以把中国制造末端的组装环节统统都拿过来?老话说得好,薄利多销,“蚊子再小也是肉”嘛。

但尴尬就尴尬在,越南掘地三尺,已经快招不到人了。

越南总人口接近河南,不足1亿(9554万),而失业率只有1.89%,能薅来做工人的基本都来了,没办法,盘子就这么大。

全球制造业份额(2017),中国28%,越南0.27%,相差100倍。

中、越、美在全球制造业的份额

劳动力人口,中国是越南的15倍不止。

中越两国劳动力数量对比

越南GDP是2426亿美元(2018年),放到中国城市里能排到第8,低于苏州,高于成都,跟中国一个大省都没法比。

所以越南会是下一个“世界工厂”吗?很显然,人口决定了越南的上限,他无法像中国一样把全产业门类全部吃到肚子里。

很多人一听到“纷纷迁厂到越南”就紧张,“制造业出逃啦!”

但如果你认可未来中国的产业链是要向更高附加值的方向不断攀升的,中国不是注定要一辈子给人做“代工”的,那么把人力成本吃重、利润却很微薄的组装环节搬到越南,与其说是“转移”了出去,倒不如说是一种“溢出”——就像一杯鸡尾酒倒太满,杯子里盛不下,于是表面最轻浮的那一层溢了出去,留下空间给那些更重、更有价值的环节、产业,这是一件值得悲痛的事情吗?

更何况,组装环节从中国转移到越南,不是今天才发生的,只是今天加大了转移的力度。

2012年,佳能就开始在越南北部生产打印机,但越南的175家供应商中,只有20家本地公司,其他155家都在中国和日本。

很多公司从中国生产全套的零件,运到越南组装,只是装一个“越南制造”的壳子来规避关税。

更逗的是,有些公司因为越南工人素质不如中国人,还不肯加班,生产效率低下,“性价比”低,搬来以后又搬回了中国。

一家东莞鞋厂老板转战越南仅一年,就放弃了一个投资500万元的工厂回了国。

既然越南的限制约束太多,工业人口不够多,那是不是人口规模足够大就能解决问题呢?

越南不行,看看印度。

印度最大的优势,是每年新增上千万的年轻劳动力,65%的人口在35岁以下,且目前失业、待业人数较多,失业率6%以上。

但印度的问题在于,整个国家的基础设施没有为承接中国制造业大规模转移准备好,印度的工业化水平可能还不如越南。

印度南北城市之间的物流运输,需要一周甚至更长,甚至比从深圳运到印度加尔各答港口还慢还贵,而且印度邦与邦之间还要交关税,跨个省还要“留下买路财”。

Train 18

到目前为止,印度没有一条真正意义上的高铁,全国最快列车Train 18最高时速160公里,货运列车时速仅30公里。

很多过去建厂的中企发现经常断电,企业还得自备发电设备,工厂用水还得企业自己解决。

印度有超过70%的劳动人口只有小学文化水平,识字率只有72%,而中国超过96%。

由于产业工人纪律性不足、素质差,“不适应工业化需要”,印度制造业产品的“非标件多、成品率低、品质不稳定”。

海尔印度供应链负责人就坦言,印度本地加工组装厂的不良率是国内企业的5-10倍。

印度希望大力发展制造业,也是出于无奈。

印度超一半人口从事农业,而服务业增长已经见顶,多年前40%的高增速已跌落到个位数,所以只能寄希望于制造业增长。

莫迪总理执政的一大口号就是到2022年,要为印度解决1亿人口的就业问题,把印度打造成新的“全球制造业中心”。

而莫迪的做法是大幅提高消费品进口关税,比如手机,从2018年就提升到20%,逼着手机厂商去印度建厂,拉动就业。

比如小米为了在印度卖手机,已经建了7座印度工厂。印度全国销量TOP 5的手机,有4个来自中国(小米、vivo、Realme、OPPO)。

印度这样“相逼”,结果无非是跟越南一样,吸引来一大堆供应链末端的组装工厂。零部件从国外拉来,在印度装配。

印度从中国进口什么东西呢?光是机电、化工、金属、塑料这些生产资料,就占去81%。

而除去逃避关税的出口产品,印度真正的消费品产能并不高,比如手机,主要供给印度本土,比如iPhone XR,它还没有能力像中国一样成为“世界工厂”。

对于越南这样的小国,用有限的工业人口做好“世界组装厂”这样个别的工业环节或许还是可行的。

但对于印度这种人口规模跟中国相当的国家 ,想要靠制造业立国,光做好来料加工组装这样一两个环节是远远不够的,它比越南更迫切地需要走一条类似中国“从重到轻”发展工业的道路:

吃下大部分工业体系门类,实现原料设备自给自足,用半导体、船舶、汽车这样产业链更长的制造业门类把更多青壮年劳动力卷入大规模生产,从低端制造业不断向高端攀爬、升级。

如若不然,它就永远都摆脱不了大部分原材料严重依赖中国进口,而国内每5个年轻人就有1个人失业的窘迫处境。

目前印度国内党派对经济发展问题存在严重分歧,主要党派国大党甚至认为印度只有“跨越式发展”,无视制造业落后,跳过工业化,直接迈入信息化时代才能赶超发达国家。这无疑是痴人说梦。

现在的大国印度,连一个“世界组装厂”都做不好。

苹果原本想把最新款iPhone 11的组装放在印度,而本月最新消息是这个计划彻底失败。

“印度还没有准备好提供熟练的劳动力和苹果期望的强大基础设施。苹果选择在中国生产iPhone 11。”

另一个坏消息是,富士康在印度的新厂也不打算开了。

富士康曾与印度达成协议,计划到 2020 年在印度建立 10-12 个工厂,用于消费电子产品的生产。

但据德赛部长说:“富士康当初做出的投资承诺没有兑现,将来也不会兑现。”

英国《金融时报》认为:“印度创造的几乎所有就业都是低端服务业岗位,向价值链上方移动的希望渺茫。”

不光是印度,富士康在巴西的苹果手机生产线2017年裁员降产能、在印尼的工厂因“土地问题”不再投资;在美国威斯康星的工厂2019年也陷入停摆。

直到2019年,富士康全球75%的产能依然在中国,只有25%的产能在其他国家。

无数事实表明,制造业供应链该放在哪儿的问题,不是一句“中国工人贵”就能决定一切的。

在中国大陆,苹果的供应链几乎都在 24 小时车程之内;

但是富士康的印度工厂,许多零件还依赖5800多公里外的中国广东供应。

所以说印度制造想要取代中国制造,要补上的课还太多。

其实在亚洲,除了越南和印度,还有一个长期被低估的隐形王者,是泰国,在全球制造业竞争力排名第14(2016年)。

泰国的工业水平可以说是东南亚最强,是世界十大汽车出口国,每年生产200万辆汽车,曼谷的东部沿海地区更被称为“东南亚的底特律”。

泰国每年出口6000万台家电,还是中国以外第二大硬盘生产商,电子制造业很发达。

泰国高速公路发达,多港口,物流水平在发展中国家里仅次于中国。

但泰国面临跟越南一样的问题:没人了。

泰国的失业率——0.7%。而它的人口规模比越南更小,只有7000万。

除了制造业,泰国旅游等服务业也非常发达。

这就意味着,泰国成熟的产业分工,和饱和的用工情况,会导致“承接”中国制造业的转移变得没有空间,而且代价巨大。

泰国很难“牺牲”哪部分劳动力来大规模吸收制造业环节,尤其是“附加值”不高的环节就更难了。

这意味着整个东南亚工业实力最强的国家,也很难单独承接中国制造业的大规模转移。

有人说,你讲了这么多,不都是“以己之长,比人之短”么,中国工业体系大而全,中国基础设施建得好,中国工人虽然贵但数量多素质高。

的确,这些都是中国的优势,但还不是最重要的优势。

我们需要理解什么叫“供应链”?很多人都被这个“链”字给坑了,以为“供应链”是“枪挑一条线”,是很容易拎出来、搬出去的。

制造业供应链不是“链”,而是“网络”。

你只有理解网络,才能真正理解中国制造。

网络就像渔网一样,每一层上具有多个“节点”,上下两层之间的“节点”纵横交错,盘根错节。

中国有中国的供应网络,世界有世界的供应网络。

你可以把世界供应网络最底部的组装环节“迁移”出去,让别国替代中国完成组装。

但在世界这张大网的每一层上,都“埋伏”着无数的关键节点,它们属于中国。

你想自上而下一笔画趟到底,从原料设备到消费品,“完美”避开中国所有节点,几乎已不再可能。

我们凭什么有底气敢这么说?底气来自三个字——“中间品”。

在供应链上,从原材料往后,到终端产品之前,都是“中间品”。老百姓不会买中间品,只有制造业企业需要它。

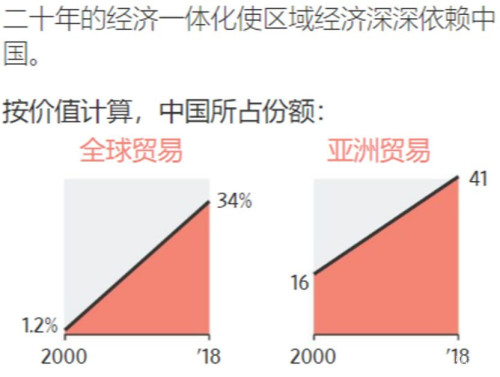

中国对 64 个国家的中间品出口,占该国进口中间品比重超过 10%,深蓝色区域更是超过50%,其中对美国占比 15.6%、对日本占比 14.9%、对印度占比 11.8%。

图中所有有颜色的国家,一旦哪个环节缺了中国的中间品,他们的制造业就会受到严重牵连,库存告急,甚至停工停产。

这就是中国供应网络深度嵌入世界供应网络的真相。

这也是这次疫情中,中国制造停摆重创世界供应链的真正原因。

用麦肯锡2019年一份报告里的话说,和2000年比起来,今天的世界经济对中国的依赖程度,远高于中国对世界的依赖程度。

我们举一个例子:如果我问你,宝马全球最大的制造基地在哪儿?你大概会说是德国本土。

事实上从2018年至今,这个答案是中国沈阳。

2019年,这里生产了超过50万辆汽车,然而最激动人心的不是这个数字。

每一天从各地送到这个工厂的零部件,超过1000万件。

而它们并不来自“全球采购”——就在不出沈阳的方圆400公里半径之内,你可以找到制造一辆整车的所有零部件。

这些供应商不是国外供应商的“劣质替代品”,一些供应商达到了极为严苛的标准,能做到“每一百万个零部件0缺陷”(业内称“0PPM”),比如做曲轴的新晨动力。

发动机的心脏部件——曲轴

你再深想一步,新晨动力能做出这样高精度的曲轴,它需要多高质量的金属材料?它需要什么精度的机床来加工?如果上游设备和供应商的质量垮掉,它能造出这样的曲轴吗?

而若不是产业大规模集群的便利,不是方便廉价的路网运输,它又怎么能控制好成本?

就在沈阳车厂的供应商名单上,我们还能看到很多行业的“隐形冠军”,比如福耀玻璃、宁德时代……

中国供应链网络的强大,不仅在于规模大、种类全、物流快,更在于中国的很多优秀供应商企业,可以用世界上较低的成本,生产出极高质量的零部件和半成品——这些“中间品”不仅国内够用,还可以输出到全世界。

福耀玻璃生产线

而这种“成本×规模×质量×效率”齐头并进的协同爆发,才是印度、越南等东南亚后发制造国家“高攀”不来的,也是很多发达国家“俯就”不到的。

10年前,就在珠三角的工厂里,一台打印机700多个零部件,80%都从日本进口,而今天95%都在珠三角生产——从螺丝钉、金属结构件、再到芯片加工,千百个供应商环环相扣,像乐高积木一样搭成一张网。

疫情下的中国制造,问题就出在这张网上——全都停了,还能咋办?等着全面复工呗。

更复杂的网络,恢复起来当然就更慢,彼此之间牵牵扯扯的制约因素就更多。

现在中国疫情业已得到基本控制,如不出意外,全国(除湖北)将在3月底达到满产,湖北省将在 3 月中旬复工,4月底达到满产;

一旦完全恢复,“中国制造”还是那张可以让竞争优势全面爆发的巨型供应网络。

韩国三星集团的顾问安铉镐指出:“企业在行业的竞争力跟它能产生的规模效应密切相关,既然最大的市场在中国,那就应该去中国构建起自己的规模效应。”

“中国的本地供应链极其完善,所以企业只要把自己挤进去就可以了。”

假如世界上存在这么一个国家,同时满足下面几个条件,那它才是我们真正应该害怕的:

它有泰国的工业水平和基础设施,

有印度的人口规模和青年劳动力,

有越南低廉的人力成本和举国投身制造业的雄心,

有中国工人的高素质和完整高效的产业配套。

这样一个国家,不仅可以轻易拿走供应链末端的组装环节,甚至可以取代中国,成为下一个“世界工厂”。

但问题是,先不说这个国家是不是存在,你想在中国之外再造一个“世界工厂”,钱得花多少?

摩根士丹利资本国际算了一笔账,假设中国对美国出口额的一半——2500亿美元,通通转移到另一个新兴市场国家,那么这个国家对制造业的投资就得达到5000亿-10000亿美元。

5000亿,相当于印度GDP的20%,印尼的50%,泰国的100%,马来西亚的130%,菲律宾的150%,越南的200%。

所有这些国家都没有能力在短时间内增加巨额投资来取代中国。

取代中国成为“世界工厂”,最乐观的情况也只能“从长计议”。

探讨出这种“不可能性”,不是为了“妄自尊大”,不是说我们就可以“目中无人”。

在2020年这个疫情尚未散去的当口,“吹爆”中国制造是“不切实际”的。

今年的中国制造业注定不会一帆风顺,甚至能努力恢复到全年正常水平就很不容易了。

而我们想回答的只有一个问题:大规模转移中国供应链的可能性有多大,往哪里转,是不是现在就转?

一些人力成本驱动的企业会移走的,一些稀缺资源驱动的企业也会移走的(比如印尼作为不锈钢上游的镍铁矿很丰富),但说到其他多数企业,深度参与到中国供应网络当中,依然是他们最好的选择:

比如特斯拉,今年在上海工厂就要实现零部件100%国产化;

而福特不顾特朗普喊话,坚持要在中国启动高档车品牌林肯的生产制造,等等。

从长远来看,中国制造业想要“往上走”,攀升高附加值的产业链环节,就不可能永远给别人打工,部分的供应链“环节”外移也是必须的,这恰恰说明:以中国为中心的供应链网络规模正在进一步扩大。

不是只有终端消费品才叫“中国制造”,当中国的中间品已无处不在的时候,整个“环中国供应链”的巨型网络正在重新定义——世界离不开的Made In China究竟是什么。

说起来要不是川建国,要不是为了避开关税,可能中国向东南亚扩张供应链网络的速度还没有现在这么快,我们对中国制造的认识还没有现在这么深刻。

就在疫情发生前,特朗普还洋洋得意地说“中国的供应链正在像鸡蛋一样破碎。”

而就在昨天,美国宣布对中国生产的口罩免征关税,缺口2.7亿只,希望我们能给他们多出口一些。

因为美国本土几乎没有口罩厂了,自己不会造,美国口罩企业(如3M)的工厂也在中国。

小小一只口罩,由于中国的供应链配套灵活,上游设备原料自给自足,连车企都能跨界参与生产,所以单日产能已达1.1亿只,比春节前翻了10倍不止。

而面对疫情,美国突然发现包括口罩、防护服、护目镜在内,供应链如此简单的东西,自己都造不出来。

不知道要让中国供应链“先碎”的特朗普,想拿什么拯救他的人民?

我们等着看他的真香时刻。

淘货源是长沙云倍鑫商贸有限公司下一个综合性的多媒体宽带货源信息门户网站,它以互联网方式向广大网店掌柜提供服装、饰品、箱包鞋帽、家居用品等网店代理货源信息。这些网站定位于专业的互动交流网站,以无限有线网络数字媒体为最终发展目标,致力于给广大的互联网创业者提供最丰富精彩的货源信息内容、最优质便捷的服务。

Copyright © 2002-2021 长沙云倍鑫商贸有限公司版权所有 湘ICP备2024090248号 XML地图

淘宝上的阿迪海外代购店是否真实可信?

淘宝上的阿迪海外代购店是否真实可信? 从月入10万的鞋贩子到潮牌创始人,90后「

从月入10万的鞋贩子到潮牌创始人,90后「